3 Dolarización y producción: una evaluación de impacto

Los diferentes regímenes de tipo de cambio han sido ampliamente discutidos en la literatura, en cuanto a su incidencia en la producción, las tasas de interés y la forma en la que manejan shocks externos. Sin embargo, la dolarización oficial de una economía no ha tenido la misma atención, específicamente en la literatura empírica que la vincula con el desempeño del sector real. La presente investigación realiza una evaluación de impacto del cambio de régimen monetario sobre la producción en Ecuador durante el período 1980-2017. Se utiliza el método de control sintético, generalmente implementado para evaluar el impacto de políticas sobre unidades agregadas. Se encuentra un impacto positivo sobre el PIB per cápita a raíz de la dolarización de la economía ecuatoriana. Se estima que este impacto equivale a USD 454.87 adicionales, en promedio anual, al PIB per cápita.

dinero, empleo, métodos de simulación, producción, sistemas monetarios

1 Introducción

Uno de los arreglos monetarios más peculiares implementados en pocos países de América Latina fue la dolarización, considerada como un tipo de cambio fijo que consiste en renunciar a la moneda nacional y reemplazarla en su totalidad por dólares de los Estados Unidos. En la región, tres países utilizan el dólar estadounidense como moneda oficial: Panamá, El Salvador y Ecuador.1

A raíz de estos casos particulares, surgió una literatura sobre la dolarización que explora sus ventajas y desventajas. Por ejemplo, Quispe-Agnoli & Whisler (2006) señalan que la implementación de la dolarización en un país presenta ventajas importantes, como el control de la inflación, una mayor integración al sistema bancario internacional, la reducción considerable de las tasas de interés en el sistema bancario, la estabilidad cíclica de la producción y el incremento de los niveles de ahorro del país.

Asimismo, según detalla Goldstein (2002), la dolarización presenta ciertos riesgos y limitaciones que deben tomarse en cuenta y que pueden influir en su sostenibilidad, tales como las restricciones para implementar política monetaria, la necesidad de una mayor disciplina fiscal, la inexistencia de un prestamista de última instancia ante riesgos en el sistema financiero, el riesgo de deflación de deuda, la desaparición de los ingresos por señoreaje y el ajuste macroeconómico a través de variables reales ante shocks externos. Estos límites pueden entenderse como restricciones y riesgos de mediano y largo plazo con los que deben lidiar los países que implementan este régimen.

La experiencia de Ecuador ha permitido plantear hipótesis que indican que la dolarización es una medida efectiva para salir de crisis inflacionarias o relacionadas con el sistema financiero. Si bien el comportamiento de la inflación y la credibilidad del sistema financiero mejoraron una vez que se implementó esta medida en algunos países, aún ha sido poco explorado el efecto que un cambio de régimen monetario causa sobre el resto de la economía, específicamente su impacto de largo plazo sobre el sector real. Existen pocos estudios sobre el comportamiento de largo plazo de la producción en economías dolarizadas, lo que constituye una brecha en la literatura.

Ante esto, la pregunta que se establece en la presente investigación es: ¿cuál es el impacto en el PIB per cápita en el largo plazo en el Ecuador ante un cambio de régimen monetario? Para responder a esta pregunta, se plantea el siguiente objetivo general: determinar el impacto sobre el PIB per cápita en el Ecuador ante un cambio de régimen monetario. Asimismo, se plantean los siguientes objetivos específicos: i) identificar los beneficios, limitaciones y riesgos de la implementación de la dolarización en economías emergentes y ii) estimar el impacto sobre la producción de la implementación de la dolarización en el Ecuador.

La pregunta de investigación está motivada por el escaso conocimiento que existe en la literatura sobre el impacto de un cambio de régimen monetario en variables reales de largo plazo, por lo que este estudio busca contribuir a llenar ese vacío. Además, ante las elevadas tasas de inflación y las constantes devaluaciones en ciertos países, como Argentina y Venezuela, la dolarización de sus economías se propone repetidamente en la esfera política como una alternativa para controlar la inflación y estabilizar la economía. Sin embargo, esta propuesta no siempre ha surgido a partir de evidencia empírica de experiencias similares, por lo que aún no existe claridad sobre los efectos que esta medida puede causar, específicamente sobre el sector real, ámbito al que esta investigación pretende aportar.

El presente artículo se organiza de la siguiente manera: i) introducción, ii) revisión de literatura, iii) materiales y métodos, iv) resultados y limitaciones, y v) conclusiones y discusión.

2 Revisión de literatura2

En las economías dolarizadas, a nivel teórico, se identifican ciertos beneficios potenciales ligados al incremento del comercio, la producción y la inversión, debido a la eliminación del riesgo cambiario, a una inflación estable, a un sistema financiero más sólido y a un aumento general de la credibilidad (Arellano & Heathcote, 2010, p. 968; Berg & Borensztein, 2000, p. 40; Eichengreen, 2001, pp. 269-270; Levy-Yeyati & Sturzenegger, 2002, pp. 22-24). No obstante, estos beneficios potenciales podrían no materializarse debido a las limitaciones y riesgos identificados, relacionados con la pérdida de herramientas de política para responder ante shocks externos, lo que ocasiona una elevada volatilidad y dependencia del sector externo (Berg & Borensztein, 2000, p. 40; Goldstein, 2002, p. 37; González-Astudillo, 2019, pp. 96-97; Levy-Yeyati & Sturzenegger, 2002, pp. 30-36; Missaglia, 2021; Vernengo & Bradbury, 2011, p. 360). Por su parte, el sector real se convierte en el principal mecanismo de ajuste ante shocks externos, transformando también a las demás variables reales en mecanismos de ajuste.

Al parecer, las limitaciones y riesgos no recaen únicamente sobre las herramientas de política económica que restringen el accionar de los gobiernos de los países dolarizados, sino también sobre la economía en su conjunto. La estructura productiva, debido a su elevada interconexión con el sector externo y, en específico, con los mercados de materias primas, queda sujeta a una alta volatilidad de los precios de estas, lo que influye en los niveles de producción y diversificación. Por su parte, el sector fiscal, al constituir el principal mecanismo para instrumentar política económica, ve limitado su accionar por los recursos disponibles, lo que añade una mayor vulnerabilidad a la economía (González-Astudillo, 2019, pp. 96-97; Levy-Yeyati & Sturzenegger, 2002, pp. 30-36; Vernengo & Bradbury, 2011, p. 360).

Ante este escenario, se convierten en tareas complejas el mantener niveles de producción estables o crecientes a largo plazo en los países dolarizados. Al ser altamente dependientes del sector externo y con pocas herramientas de política, los incentivos o procesos que puedan llevarse a cabo no serían suficientes para alterar esta dinámica volátil que estas economías han construido en torno a su esquema monetario. Dada esta complejidad, la literatura al respecto sobre una evaluación de impacto de la medida no ha sido determinante hasta la fecha. A continuación, se detallan los ejercicios realizados al respecto.

El primer estudio en abordar esta cuestión es el de Hallren (2014), cuyo objetivo principal es estimar, mediante el método de control sintético, el efecto de dos medidas de política sobre el ingreso y la inflación: la dolarización, para el caso ecuatoriano, y la caja de conversión, para Argentina. Para la selección del pool de donantes en la construcción del contrafactual, en ambos casos, se siguieron ciertos criterios de exclusión: se descartaron los países que hubieran implementado la dolarización, una caja de conversión o una unión monetaria; asimismo, se excluyeron aquellos países con los que Ecuador o Argentina hubieran tenido algún tipo de efecto spillover. Por fuera de estos criterios de exclusión, se consideraron todos los demás países, incluyendo países del continente africano.

En ese sentido, para Ecuador y Argentina el pool de donantes fue diferente, así como los predictores utilizados y el período abarcado. En el caso de Ecuador, se consideró el período 1980-2010. Como predictores de la inflación anual se utilizaron el crecimiento poblacional y la razón entre el gasto público y el PIB. En cambio, para Argentina se abarcó el período 1980-2000 y se utilizaron como predictores la inflación, el crecimiento poblacional y la razón entre M2 y el PIB. Para Ecuador, se consideraron 37 países como potenciales donantes, de los cuales fueron seleccionados los siguientes: República Democrática del Congo (9 %), Kenia (23.9 %), Nicaragua (7.2 %), Noruega (0.8 %), Nueva Guinea (11 %) y Turquía (57.1 %). Esto indicaría, en primera instancia, que el comportamiento de la inflación antes de la dolarización en Ecuador siguió un patrón similar al de países africanos, como Kenia, o de Medio Oriente, como Turquía, mientras que presentó poca similitud con el de países americanos.

Para Argentina, por su parte, se consideró inicialmente un pool donador de 57 países, cuyos donantes fueron los siguientes: Bolivia (19 %) y Perú (81 %). A diferencia del caso ecuatoriano, el comportamiento de la inflación en Argentina antes de la implementación de la caja de conversión fue muy similar al de dos países americanos. Por su parte, los predictores elegidos para el comportamiento del PIB per cápita de Argentina y Ecuador fueron el comportamiento promedio del PIB per cápita de todo el período antes de la implementación, la ratio del M2 sobre el PIB, la inflación y el grado de apertura comercial. Para Argentina, los países donantes fueron República Democrática del Congo (15.3 %), Islandia (0.1 %), Perú (37.3 %), Trinidad y Tobago (4.8 %) y Venezuela (42.5 %). Para Ecuador, en cambio, fueron: República Democrática del Congo (33 %), Gambia (7.2 %), Noruega (0.7 %), Sudan (36.5 %) y Venezuela (20.7 %).

Estos predictores para ambos países y los diferentes pools de donantes en cada caso, arrojaron un gran nivel de ajuste en su comportamiento antes de la implementación de la dolarización y de la caja de conversión, respectivamente. El autor concluye que, en el caso de la inflación, las medidas fueron exitosas y tuvieron un impacto negativo sobre esta variable. Argentina registró -2.74 puntos logarítmicos por debajo de su contrafactual, mientras que Ecuador registró -1.04 puntos logarítmicos por debajo del suyo. Sin embargo, el aparente éxito de las medidas en controlar la inflación solo se visualiza una vez que pasan algunos años, indicando que el proceso de ajuste de los precios no es automático. En contraste, se concluye también que no se encuentra ningún tipo de impacto sobre la producción después de la implementación de la dolarización o la caja de conversión.

El segundo estudio en abordar el impacto de un cambio de régimen monetario a través del método de control sintético fue el de Yepes (2016), que se enfocó en investigar el impacto de la dolarización sobre el crecimiento económico en Ecuador y el Salvador. Para la evaluación del impacto en el crecimiento económico de ambos países, el autor utilizó información de los indicadores de desarrollo mundial del Banco Mundial y la base de datos de Barro y Lee. La información abarca desde 1980-2013, específicamente 20 años del período preintervención y 13 años posintervención. Como predictores del crecimiento económico utilizó a la inversión extranjera directa, la formación bruta de capital, el número de años de educación secundaria, la densidad poblacional, la población urbana y la apertura comercial. Su variable de interés fue el PIB per cápita a precios del 2005. El pool de donantes para ambos países consistió en 42 países de nivel de ingreso medio-bajo y con ciertas similitudes en su localización geográfica con respecto a Ecuador y El Salvador.

Para la estimación se excluyó del pool de donantes a Panamá, por ser un país ya dolarizado. Además, al momento de la construcción del contrafactual, el modelo de Ecuador excluyó a El Salvador y viceversa. Asimismo, se excluyó del pool a los países que pudieron beneficiarse de la medida por un impacto indirecto o por fectos spillover. Para Ecuador se excluyó a Estados Unidos, Colombia, Perú y Panamá, y para El Salvador se excluyó a Nicaragua, Guatemala, Honduras y Costa Rica. El pool final de países donantes estuvo conformado por países de todo el mundo, con excepción de los señalados anteriormente. Para Ecuador, los países donantes fueron Argelia (33.7 %), Argentina (11.9 %), Bolivia (9.6 %), Botsuana (5.8 %), Nigeria (24.7 %) y Venezuela (14.5 %). Por su parte, para El Salvador, los países donantes fueron Argentina (21.4 %), República Dominicana (32.8 %) y Vietnam (45.8 %).

Después de las respectivas pruebas placebo y la validación de las estimaciones, el autor no encontró ningún efecto causal de haber implementado la dolarización en el crecimiento económico de ambos países, ni positivo ni negativo. Finalmente, argumenta que el crecimiento económico experimentado luego de la implementación de la dolarización no es atribuible a un cambio de régimen monetario, sino que podría explicarse por factores internos, como un incremento de la productividad, o externos, como el aumento de los precios de las materias primas.

El tercer estudio que utiliza el método de control sintético para determinar el impacto de la dolarización en el Ecuador es el de Gachet (2018), pero que a diferencia de los anteriores presentados este se enfoca en su impacto sobre el comercio. El autor parte señalando una similitud de la dolarización con el patrón oro, centrándose así mismo sobre Ecuador y El Salvador. La estrategia metodológica es similar; sin embargo, a diferencia de los estudios de Hallren (2014) y Yepes (2016), el autor selecciona para el pool de donantes únicamente países de América Latina, ya que, a su criterio, estos pueden aportar particularidades relevantes sobre el comportamiento del comercio entre 1980 y 1990 en ambos países. Como predictores del comercio, utilizó las siguientes variables: comercio bilateral con Estados Unidos y el resto del mundo menos las economías dolarizadas —por criterios de exclusión—, PIB constante a precios del 2009, población y la distancia entre las principales capitales de los países. La información utilizada provino de la dirección de estadísticas sobre el comercio del FMI y el Banco Mundial.

Para Ecuador, se incluyó una variable de barriles de petróleo producidos y, para El Salvador, la producción de cultivos de café, con el objetivo de representar características específicas de ambos países. Los países donantes para Ecuador fueron Bolivia (50.5%) y Venezuela (49.5%) con respecto al comercio con Estados Unidos. En cuanto al comercio con el resto del mundo, los países donantes fueron Bolivia (51.2 %), Colombia (24.8 %), Honduras (2 %) y Venezuela (21.9 %). En el caso de El Salvador, los países donantes para el comportamiento del comercio con Estados Unidos fueron Bolivia (32.9 %), Costa Rica (23.2 %), Guatemala (11.3 %) y Honduras (32.5 %). Para el comercio con el resto del mundo, los donantes fueron Costa Rica (25.3 %), Guatemala (39.3 %) y Nicaragua (35.4 %).

El autor encuentra que, luego de pruebas placebo y validación, la dolarización tuvo un efecto positivo en el comercio de ambos países, pero que estos fueron en diferente magnitud. El comercio bilateral entre Estados Unidos y Ecuador se incrementó en un 43 %, mientras que el comercio con el resto del mundo aumentó en 6 %, ambas estimaciones con respecto a su sintético. En el caso del El Salvador, el comercio bilateral con Estados Unidos se llegó a incrementar un 76 %, mientras que con el resto del mundo aumentó en un 12 %, igualmente en relación con su sintético. Esto indicaría que El Salvador obtuvo mayores beneficios comerciales que Ecuador a raíz de la dolarización.

En contraste a estos resultados, Díaz (2023, p. 14) no encontró evidencia de un incremento del comercio entre Ecuador y El Salvador con Estados Unidos después de implementar la dolarización. Tampoco identificó un aumento del comercio entre Ecuador, El Salvador y Panamá, países que conformarían un espacio de moneda común en América Latina. Esta diferencia podría deberse al período de análisis y a la estrategia metodológica empleada en cada estudio, ya que Díaz (2023, p. 14) utiliza un enfoque de diferencias en diferencias, mientras que Gachet (2018) implementa el método de control sintético.

Un estudio adicional que emplea el método de control sintético para el caso ecuatoriano es el de Ontaneda (2017), cuyo objetivo es estimar el impacto de la dolarización oficial sobre la profundización financiera, aproximada a través del crédito doméstico al sector privado como proporción del PIB. A diferencia de los trabajos de Hallren (2014) y Yepes (2016), que se centran en el ingreso y el crecimiento económico, Ontaneda (2017) desplaza la atención hacia el sistema financiero, reconociendo que la dolarización puede ejercer efectos ambivalentes sobre este. Por un lado, al controlar la inflación y eliminar el riesgo cambiario, puede inducir un entorno más favorable para la intermediación financiera; por otro, al suprimir la función de prestamista de última instancia del banco central, obliga a las instituciones financieras a mantener altos niveles de liquidez, incrementando el costo de la intermediación y restringiendo potencialmente la expansión del crédito. El análisis abarca el período 1988-2011, lo que permite contar con doce años en el período pretratamiento y doce años bajo dolarización oficial.

La estrategia empírica combina el método de control sintético (MCS), siguiendo los postulados de Abadie & Gardeazabal (2003) y Abadie et al (2010, 2014), con el análisis de series temporales interrumpidas (ASTI), siguiendo a Linden & Adams (2010), con el propósito de superar las limitaciones propias de los métodos tradicionales ante la reducida cantidad de países que han adoptado la dolarización oficial. Para la construcción del Ecuador sintético, el autor utiliza como predictores el logaritmo natural del PIB per cápita en precios constantes de 2005, el grado de apertura al comercio internacional como proporción del PIB, el índice de apertura de la cuenta de capital de Chinn-Ito, la tasa de inflación, la tasa de interés activa y una variable dicotómica de crisis bancaria. El pool de donantes quedó conformado por catorce países —Burundi, Bolivia, Costa Rica, Egipto, Ghana, Gambia, Guatemala, Kenia, Madagascar, México, Malawi, Perú, Filipinas y Sierra Leona—, seleccionados bajo criterios de exclusión similares a los aplicados en otros estudios: no haber adoptado la dolarización, la caja de conversión o una unión monetaria, no haber experimentado crisis bancarias entre 2000 y 2011, y presentar variables de predicción similares a las ecuatorianas.

La ponderación resultante asignó mayor peso a Sierra Leona (44 %), Filipinas (19 %), Perú (18 %), Bolivia (12 %) y Burundi (6 %). Los resultados del MCS sugieren que, si bien la dolarización habría incrementado el crédito doméstico en aproximadamente 7.64 puntos porcentuales del PIB con respecto al contrafactual en 2011, las pruebas placebo indican que esta brecha no es inusualmente grande en relación con los países del pool —con una probabilidad del 25 % de obtener una magnitud similar por azar—, por lo que no puede atribuirse un efecto estadísticamente significativo. El autor concluye que la evolución del crédito en Ecuador no se diferencia de la tendencia general observada en otros países latinoamericanos, resultado consistente con el de Hallren (2014), quien tampoco encontró efectos significativos sobre el ingreso real.

Un estudio más reciente que retoma la pregunta sobre el impacto de la dolarización en el desempeño económico del Ecuador es el de Cachanosky et al. (2024). A diferencia de los trabajos de Hallren (2014) y Yepes (2016), que no encuentran evidencia de un impacto significativo sobre el ingreso o el crecimiento económico, Cachanosky et al. (2024) se proponen reevaluar esta relación aplicando el análisis de control sintético sobre el PIB per cápita del Ecuador, en el marco de una agenda investigativa que examina la dolarización no únicamente como ancla nominal, sino como dispositivo institucional con implicaciones sobre la disciplina fiscal, la restricción de políticas discrecionales y la estabilidad macroeconómica de largo plazo. El estudio se inscribe en una línea de trabajo acumulada por los mismos autores en colaboración con otros investigadores (Cachanosky et al., 2023; Cachanosky et al., 2022), lo que le confiere coherencia interna respecto de la selección metodológica y las hipótesis de partida, y lo conecta con la tradición de aplicaciones del control sintético para la evaluación de reformas institucionales irreversibles en economías pequeñas y abiertas.

Los resultados obtenidos por Cachanosky et al. (2024) contrastan con los de los trabajos precedentes, al reportar una probabilidad significativa de que la dolarización haya tenido un impacto positivo sobre el PIB per cápita del Ecuador. Este hallazgo es particularmente relevante en el contexto de los debates de política económica sobre la viabilidad de la dolarización como régimen monetario permanente en economías emergentes con historiales de alta inflación y volatilidad cambiaria. Los autores señalan la pertinencia de sus resultados para países que evalúen la dolarización como alternativa de política en el corto y mediano plazo, aunque reconocen que la especificidad del caso ecuatoriano —marcada por condiciones institucionales y externas particulares— limita la generalización de las conclusiones.

Los trabajos revisados han resaltado la pertinencia del método de control sintético para la evaluación de impacto en diferentes contextos, pero con especial relevancia sobre la aplicación de políticas y de la dolarización. En conjunto, la evidencia empírica revisada ha abordado variables como la producción, la inflación, el comercio y la profundización financiera, y muestra resultados no concluyentes respecto de los efectos de un cambio de régimen monetario. Mientras ciertos estudios no encuentran evidencia de impactos significativos sobre el ingreso, el crecimiento económico o el crédito, otros identifican efectos positivos sobre el comercio o una probabilidad significativa de mejoras en el PIB per cápita. En ese sentido, la literatura especializada todavía no ofrece una respuesta definitiva sobre los efectos de largo plazo de la dolarización sobre el desempeño del sector real.

Finalmente, los trabajos analizados en la presente sección permiten evidenciar que el método de control sintético es la estrategia metodológica adecuada para responder la pregunta de investigación planteada en el presente trabajo. Esta metodología permite evaluar el impacto de la dolarización en la producción del Ecuador, considerando particularidades propias de la economía ecuatoriana y construyendo un contrafactual adecuado en base al comportamiento similar de otros países de la región y el mundo. En la siguiente sección, se describe más a detalle la metodología utilizada.

3 Materiales y métodos

Siguiendo los postulados metodológicos desarrollados por Abadie et al. (2010), Abadie et al. (2014), Becker & Klößner (2018) y Abadie (2021), el método de control sintético tiene el siguiente esquema:

Se supone que se tiene un conjunto de \(N + 1\) unidades de observación almacenadas en un conjunto \(J = \{ 1,\ldots,N,\ N + 1\}\), donde, por simplicidad, la unidad \(N + 1\) será la unidad que evidenció el tratamiento, mientas que el resto del conjunto, \(J' = \{1,\ldots,N\}\), corresponderá al conjunto de potenciales donantes que conformarán la unidad de control sintética. Asimismo, se supone que todas las unidades del conjunto \(J\) cuentan con robusta información a lo largo del período de tiempo \(T = (t_{o}, \ldots, t_{N})\), donde la unidad de tratamiento sufre la intervención a partir de un tiempo \(t^{*}\) tal que, en el período de \(t^{*}\) a \(t_{N}\) la unidad \(N + 1\), y solo esta, posee el tratamiento, y antes de \(t^{*}\), no, es decir en el período de \(t_{o}\) a \(t^{*}\). Por lo tanto, el intervalo de tiempo \(T\) está conformado por dos componentes, uno correspondiente al período de pretratamiento \(T_{pre} = \lbrack t_{o},t^{*}\rbrack\), y otro al período de postratamiento \(T_{post} = \lbrack t^{*},t_{N}\rbrack\), tal que \({T = T}_{pre} + T_{post}\). Todas las unidades del conjunto \(J\) tendrán un valor de 0 en \(T_{pre}\), mientras que en \(T_{post}\) todas las unidades de \(J'\) mantendrán un valor de 0, y la unidad de tratamiento, \(N + 1\), presentará un valor de 1.

Ahora bien, se define a la variable \(Y_{it}^{N}\) como resultado a ser observado en ausencia de intervención, por la región \(i\) en el tiempo \(t\), en el período de tiempo \(T_{post}\) para todas las unidades pertenecientes a \(J'\). Asimismo, se define a la variable \(Y_{it}^{I}\) como el resultado a ser observado por la unidad \(i\) en el tiempo \(t\) si, y solo si, dicha unidad fue intervenida en el período \(T_{post}\), es decir, la unidad \(N + 1\). Por lo tanto, en el período de postratamiento la diferencia observada entre \(Y_{it}^{I}\) y \(Y_{it}^{N}\) será el resultado de la intervención de la unidad \(i\) en el tiempo \(t \in T_{post}\), lo cual está recogido por el coeficiente \(\beta_{it}\) = \(Y_{it}^{I} - Y_{it}^{N}\), mientras que para todo \(t\ \in T_{pre}\), se asume que \(Y_{it}^{I} =\) \(Y_{it}^{N}\), ya que no hubo intervención, y por lo tanto no debería existir diferencia entre las variables de resultado.

Sin embargo, nótese que el efecto de la intervención en \(T_{post}\) es conocido, ya que \(Y_{it}^{I}\) es observado. Sin embargo, no se conoce \(Y_{it}^{N}\), el cual tiene la siguiente estructura:

\[Y_{it}^{N} = \delta_{t} + \theta_{t}Z_{i} + \gamma_{t}U_{i} + \varepsilon_{it} \tag{1}\]

Donde, \(\delta_{t}\) es un factor constante entre las unidades, pero desconocido; \(Z_{i}\) es un vector \((r \times 1)\) de covariables observadas no afectadas por la intervención; \(\theta_{t}\) es un vector de parámetros desconocido \((1 \times r)\); \(\gamma_{t}\) es una vector \((1 \times F)\) de factores comunes no observados; \(U_{i}\) es un vector \((F \times 1)\) desconocido, pero que representa las cargas factoriales, y \(\varepsilon_{it}\) es un término de error con media cero.

Ahora bien, supóngase un vector de pesos \(W\) asociado a cada unidad del conjunto \(J' = \{ 1,\ldots,N\}\) tal que \(W = {(w_{1},\ldots,w_{N})}'\), donde cada \(w_{i} \geq 0\), para todo \(i = 1,\ldots,N\), cuya suma es \(\sum_{1}^{N}{w_{i} = 1}\). Cada uno de los \(w_{i}\) representa el valor promedio ponderado de un potencial control sintético. Entonces, si se introduce el vector de pesos, \(W\), se obtiene lo siguiente:

\[\sum_{1}^{N}{w_{i}Y_{it}^{N} = \delta_{t}} + \theta_{t}\sum_{1}^{N}{w_{i}Z_{i}} + \gamma_{t}\sum_{1}^{N}{w_{i}U_{i}} + \sum_{1}^{N}{w_{i}\varepsilon_{it}} \tag{2}\]

Se debe recordar que el control sintético a construir es una combinación lineal del conjunto de unidades donantes en \(J'\), ponderadas por sus respectivos pesos. Entonces, para determinar una unidad sintética que refleje el comportamiento de la unidad \(N + 1\) en el período de tiempo \(T_{pre}\), tal que \(Y_{it}^{I} - Y_{it}^{N} = 0\), se necesita encontrar los pesos promedios de las unidades donantes \(W^{*}\). Así, supóngase que se ha encontrado el vector de pesos óptimo \(W^{*} = (w_{1}^{*},\ldots,w_{N}^{*})\), de tal manera que, al realizar la diferencia entre la variable de resultado en la unidad tratada y la del control sintético a construir, \(\beta_{it}\), se tiene que:

\[\widehat{\beta}_{it} = Y_{it}^{I} - \sum_{i=1}^{N} w_{i}^{*} Y_{it}^{N} \tag{3}\]

De esta manera, se obtiene el efecto estimado de la intervención en la unidad de tratamiento, pues el control sintético, conformado por los promedios ponderados de las unidades seleccionadas, exhibe el resultado que habría obtenido la unidad tratada en ausencia de intervención durante todo el periodo \(T_{post}\). Sin embargo, para que el resultado en \(\widehat{\beta}_{it}\) sea válido, confiable e insesgado (Abadie et al., 2014, p. 495) las unidades donantes y sus respectivos pesos \(w_{i}\) deben ser los óptimos, de modo que en el período \(T_{pre}\) presente el mismo comportamiento que la unidad tratada. Así, en términos de la ecuación 1, para \(U_{i}\) y \(Z_{i}\), debe cumplirse que \(\sum_{1}^{N}{w_{i}U_{i}} = \ U_{i}\) y \(\sum_{1}^{N}{w_{i}Z_{i}} = Z_{i}\).

Dado que se busca explicar un resultado en la unidad tratada, dicho resultado depende de un conjunto de variables explicativas que, junto con el vector de pesos óptimos, permiten representar un comportamiento similar entre el control sintético construido y la unidad tratada. Entonces, para encontrar la función que permita tal representación, supóngase un vector \(X_{1}\) de dimensión \((k \times 1)\), que representa las características en el período de pretratamiento \(T_{pre}\) en la unidad tratada. También, supóngase un vector \(X_{0}\) de dimensión \((k \times N)\), que recoge las características en el período de pretratamiento \(T_{pre}\). De este modo, se busca minimizar la siguiente función (Campos et al., 2014):

\[\begin{gathered} \text{Min } \sum_{m = 1}^{k}{V_{m}\left( X_{1m} - X_{om}W^{*} \right)}^{2} \\ \text{s. t. } \\ w_{i} \geq 0, \quad \forall i \in [1,N] \\ \sum_{1}^{N}{w_{i} = 1} \end{gathered} \tag{4}\]

Donde el término \(V_{m}\) indica el peso relativo de explicación con respecto a la variable de resultado, obtenido por medio de validación cruzada para conocer el peso de cada \(k\) variable. Por lo tanto, en la ecuación 4, el proceso de optimización consiste en la minimización del error cuadrático medio de predicción (MSEP) en el período de pretratamiento; es decir, encontrar la unidad sintética cuando el proceso de minimización en la ecuación 4 tiende a 0 (Becker & Klößner, 2018).

No obstante, los resultados obtenidos por el método de control sintético, como en otras metodologías de estimación, requieren pruebas de robustez para validar los resultados y comprobar el potencial de inferencia estadística que subyace al método. Para ello, se recurre al placebo de unidades en el espacio, cuyo criterio radica en la aplicación del tratamiento a las unidades donantes. Si se evidencia un efecto similar o mayor como consecuencia de la intervención, la confianza en los resultados de la unidad originalmente tratada se vería reducida. Por otra parte, también se utilizará la ratio entre el error de predicción del período pos y pretratamiento para el Ecuador y para las unidades donantes tratadas como placebo. En este caso, dicha ratio no constituye por sí misma el p-valor, sino el estadístico base sobre el cual se construye la inferencia placebo.

El p-valor se obtiene al comparar la ratio correspondiente al Ecuador con la distribución de ratios de las unidades placebo, excluyendo del cálculo aquellas unidades cuyo error de predicción pretratamiento supera en más de cinco veces al de la unidad tratada. De esta manera, si la ratio del Ecuador se ubica entre las más extremas del conjunto de placebos no excluidos, se concluye que el efecto estimado presenta significancia estadística. Así mismo, la inferencia utilizada no descansa en una estandarización adicional de los p-valores, sino en la comparación placebo basada en la ratio de ajuste y en el criterio de exclusión de unidades con bajo ajuste preintervención.

Con base a la literatura revisada, se construyó un panel de datos que abarca el período de 1980-2017. La construcción de esta base de datos permitió un horizonte de información de 20 años en el período pretratamiento y 17 años en el período postratamiento. Para los niveles de producción medidos a través del PIB real per cápita con año base 2010, se consideraron las siguientes variables explicativas para el modelo: apertura comercial (% del PIB); formación bruta de capital fijo (% del PIB); gasto público (% del PIB); crédito (% del PIB); rentas petroleras (% del PIB); M2 (% del PIB); capital humano; población; brecha de crédito; inflación, y términos de comercio3.

Un aspecto metodológico importante del presente ejercicio radica en que la implementación de la dolarización oficial en el Ecuador coincide temporalmente con la fase más aguda de la crisis financiera y del colapso económico de fines de 1999 y 2000. En ese sentido, la estimación aquí planteada no debe entenderse como un intento de aislar mecánicamente un efecto puro e inmediato de la medida, completamente separado del proceso de estabilización posterior a la crisis, sino como una evaluación del desempeño de la economía ecuatoriana bajo el nuevo régimen monetario en el largo plazo con respecto a un contrafactual construido a partir de economías comparables. Precisamente por ello, el análisis se organiza sobre un horizonte amplio de información, con veinte años en el período pretratamiento y diecisiete años en el período postratamiento, de forma que el interés del estudio no se concentre únicamente en la recuperación inicial, sino en la trayectoria posterior del PIB per cápita real.

Las variables seleccionadas van en línea con la literatura de crecimiento económico, modelos de economías dolarizadas y también de ejercicios similares. En concreto, Hallren (2014) utiliza en su estudio a la población, crecimiento poblacional, gasto público, inflación, M2 y apertura comercial. Por su parte, Yepes (2016) utiliza en su ejercicio a la inversión extranjera directa, la formación bruta de capital fijo y el capital humano. Así mismo, Fernández (2019) y Missaglia (2021) identifican al crédito como una variable importante en la dinámica del comportamiento económico en las economías dolarizadas, mientras que Sandoval Vinelli (2020) y Gachet (2018) detallan los ingresos del petróleo como una característica propia del modelo de dolarización en Ecuador. Finalmente, Sánchez-Reaza (2010) y Ponce & Noroña (2021) han destacado la importancia de los términos de comercio en el crecimiento económico, especialmente en los países de América Latina.

En particular, la inclusión de las rentas petroleras y de los términos de comercio responde a la necesidad de controlar un aspecto central del período analizado: el contexto externo favorable asociado al incremento de los precios del petróleo y, en general, de las materias primas. De esta manera, el contrafactual construido no representa una economía ajena a dicho shock externo, sino una contraparte sintética expuesta también a ese entorno internacional. En la misma dirección, el pool de donantes se conformó considerando países con características similares al Ecuador y, específicamente, con condición de países petroleros, con el propósito de que el Ecuador sintético recoja también parte de los efectos asociados al ciclo de commodities.

Con relación al pool de donantes, se construyó un conjunto de 48 países. Estos fueron seleccionados por tener características similares al Ecuador, tanto en términos geográficos, de ingresos y con características de país petrolero. Se excluyó a Estados Unidos, Panamá y El Salvador, por utilizar el dólar como moneda oficial en el período de análisis, y se excluyó a Argentina, por su implementación de un régimen similar —la caja de conversión— durante el período de análisis. La tabla 1 detalla el pool de donantes en cada caso.

| País | País | País |

|---|---|---|

| Burundi | Ghana | Nigeria |

| Burkina Faso | Gambia | Nicaragua |

| Bahréin | Guatemala | Nepal |

| Bolivia | Honduras | Pakistán |

| Brasil | India | Perú |

| Barbados | Irán, República Islámica del | Filipinas |

| Botsuana | Jamaica | Paraguay |

| Côte d’Ivoire | Jordania | Ruanda |

| Camerún | Kenia | Arabia Saudita |

| Congo, República del | Sri Lanka | Senegal |

| Colombia | Marruecos | Singapur |

| Costa Rica | Madagascar | Togo |

| Argelia | México | Túnez |

| Ecuador | Mauricio | Uruguay |

| Egipto | Malasia | Venezuela |

| Gabón | Níger | Sudáfrica |

Elaboración: autor

La herramienta estadística utilizada fue el software R. Para la aplicación del método de control sintético, se empleó la librería Multivariate Synthetic Control Method Using Time Series (MSCMT), desarrollada por Becker & Klößner (2018). Además, se utilizaron librerías complementarias para la adecuada manipulación de datos en el entorno de R.

4 Resultados y limitaciones

En la presente sección, se detallan los principales resultados obtenidos al analizar el impacto sobre la producción a raíz de un cambio de régimen monetario. Además, se realizan las respectivas pruebas de validación e inferencia estadística de los resultados, así como una discusión de sus principales implicaciones.

4.1 Niveles de producción (PIB real per cápita)

Los países y pesos que dan solución al problema de optimización son los que se detallan a continuación:

| País | Pesos |

|---|---|

| Brasil | 5.70 % |

| Burundi | 23.45 % |

| Congo | 17.76 % |

| Gabón | 4.33 % |

| Honduras | 7.69 % |

| Paraguay | 32.32 % |

| Uruguay | 2.37 % |

| Venezuela | 6.39 % |

Elaboración: autor

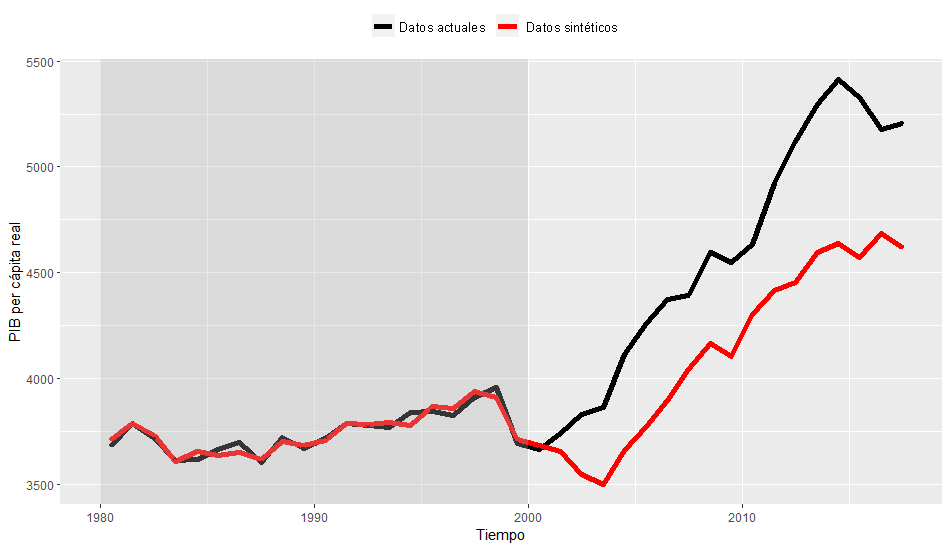

El resto de los países donantes del pool fueron excluidos de la tabla, ya que su contribución a la construcción del Ecuador sintético fue de 0. Los países donantes son una mezcla de países americanos y africanos que mejor construyen el comportamiento del PIB real en el período preintervención, es decir, de 1980-1999. La figura 1 detalla la comparación entre el PIB real per cápita —línea negra— y su contraparte sintética —línea roja—, que no adoptó la dolarización.

Elaboración: autor

La parte sombreada del gráfico representa el período preintervención, que abarca desde 1980 y llega al 2000, año en el cual se implementa la dolarización oficial en el país. El modelo consigue replicar a completitud el comportamiento del PIB per cápita en el período preintervención. Incluso logra replicar la caída y el colapso de la economía en 1999. En el Ecuador real —línea negra— se observa una recuperación rápida del PIB per cápita real a raíz de la implementación de la dolarización, manteniendo una tendencia creciente hasta el 2008, cuando el país es golpeado por la crisis financiera internacional. Posteriormente, recupera con rapidez su tendencia creciente hasta 2014, cuando la caída de los precios del petróleo provoca un decrecimiento, seguido de una recuperación entre 2016 y 2017. Solo en el primer año posterior a la medida, el Ecuador sintético se ubica por encima del real; después de ese año, durante todo el período, el PIB real per cápita se mantiene por encima de su contraparte sintética.

En contraste con el comportamiento del PIB per cápita real, su sintético —línea roja— muestra que tarda aproximadamente hasta 2004 en frenar la caída derivada de la crisis bancaria de finales de 1999 y 2000. A partir de 2004 empieza a recuperarse, y captura también el efecto de la crisis financiera internacional de 2008 y de la caída de los precios internacionales del petróleo en 2014. Sin embargo, el sintético no logra una recuperación sostenida luego de la caída de los precios del petróleo y, más bien, empieza una caída desde el 2016. De forma gráfica, se identifica un efecto causal positivo de la implementación de la dolarización en el país, pues a raíz de esta se logra recuperar en menor tiempo el crecimiento del PIB real per cápita y es capaz de recuperarse de mejor manera de los shocks exógenos y endógenos que afectan a la misma.

No obstante, esta primera evidencia gráfica debe interpretarse con cautela. Dado que el cambio de régimen monetario se implementó en un contexto de crisis financiera y de colapso de la actividad económica, parte de la recuperación observada en los años inmediatamente posteriores podría corresponder también al proceso de estabilización y rebote posterior a la crisis. Sin embargo, el comportamiento comparado entre el Ecuador real y su contraparte sintética sugiere que la diferencia entre ambas trayectorias no se concentra únicamente en el primer momento posterior a la medida. De hecho, el sintético tarda más tiempo en frenar su caída y recuperar una senda de crecimiento, mientras que la brecha favorable para el Ecuador se mantiene más allá de la fase inicial, lo que vuelve pertinente interpretar el resultado como una diferencia de trayectoria de mediano y largo plazo, más que como un simple rebote coyuntural.

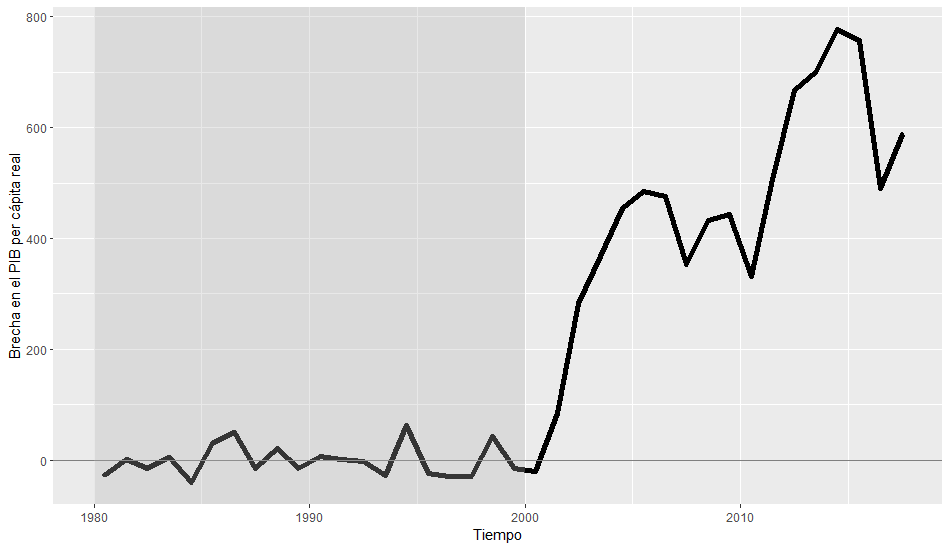

En la figura 2 se observa la magnitud y el signo de la brecha entre el PIB real per cápita del Ecuador y el sintético. Dicha brecha se presenta en niveles absolutos, es decir, en dólares constantes de 2010 por habitante, debido a que esta es la unidad de medida de la variable de resultado utilizada en el modelo y también la unidad en la que se interpreta el efecto agregado del tratamiento. En ese sentido, la presentación en niveles permite una lectura directa de la magnitud económica de la diferencia entre el Ecuador real y su contraparte sintética. Se identifica que en el período pretratamiento la brecha es casi inexistente, por lo que se puede concluir que el pool de donantes logra replicar a plenitud el comportamiento del PIB per cápita real y su simulación en el período postratamiento puede indicar un impacto positivo con significancia estadística.

Elaboración: autor

Por su parte, la tabla 3 presenta los valores de las variables de control que se utilizaron para la construcción del contrafactual. La mayoría de predictores son cercanos entre sí, lo que respalda lo observado en la figura 1 y la figura 2 en cuanto al gran nivel de ajuste que logra obtener el modelo. El resultado de la implementación del método de control sintético hasta aquí presentado identifica un impacto positivo en el PIB per cápita real a raíz de la implementación de la dolarización en el Ecuador.

| Variable | Tratado | Sintético |

|---|---|---|

| Apertura comercial | 40.25 | 66.54 |

| FBKF (% PIB) | 18.30 | 20.46 |

| M2 (% PIB) | 15.95 | 22.19 |

| Población (en millones) | 10.15 | 13.13 |

| Capital humano | 2.20 | 1.70 |

| Gasto (% PIB) | 29.98 | 19.19 |

| Crédito (% PIB) | 30.35 | 21.09 |

| Brecha de crédito | 0.89 | 0.53 |

| Rentas petroleras (% de PIB) | 7.41 | 6.41 |

| Inflación | 36.50 | 52.98 |

| Términos de comercio | 124.96 | 114.14 |

| PIB per capita real:1989 | 3677.01 | 3677.08 |

| PIB per capita real:1995 | 3788.56 | 3785.63 |

| PIB per capita real:1999 | 3845.99 | 3853.88 |

Elaboración: autor

4.2 Pruebas placebo y de validación

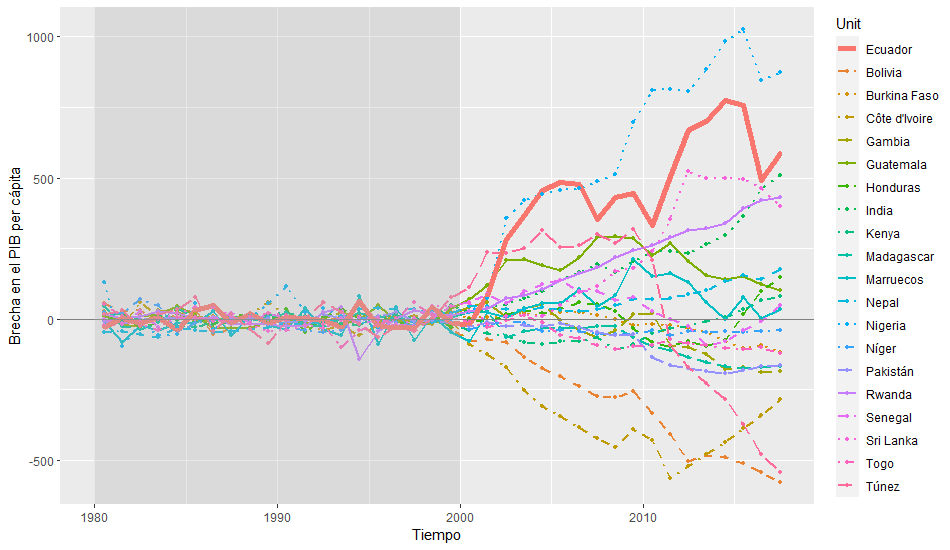

Se aplicaron dos medidas de inferencia estadística comúnmente utilizadas en el método de control sintético: distribución de pruebas placebo de espacio y el p-valor. En la primera se observa que la brecha de Ecuador —línea gruesa color salmón— sobresale por encima con respecto a una gran cantidad de brechas reportadas por los demás países donantes a los que se les aplicó el tratamiento (figura 3). Esta visualización confirma la intuición señalada anteriormente: la dolarización habría tenido un impacto positivo sobre el PIB real per cápita.

Elaboración: autor

El segundo método de inferencia estadística consiste en comparar la ratio entre el error de predicción de los períodos pos y pretratamiento del Ecuador con las ratios obtenidas para las unidades donantes tratadas placebo. En esta comparación se excluyen aquellas unidades cuyo error de predicción pretratamiento supera en más de cinco veces al de la unidad tratada, con el fin de evitar comparaciones con placebos de bajo ajuste en el período preintervención. Como resultado, se obtuvo un p-valor unilateral de 0.04, lo que indica que la ratio correspondiente al Ecuador se ubica entre las más extremas del conjunto de placebos no excluidos y, por tanto, que el efecto estimado resulta poco frecuente bajo asignaciones placebo del tratamiento.

Finalmente, el tamaño agregado del tratamiento se estimó mediante un estimador de diferencias en diferencias basado en control sintético para el período postratamiento. El valor obtenido fue de 454.87 dólares anuales promedio, que corresponde a la diferencia promedio entre el PIB per cápita real del Ecuador y el de su contraparte sintética en el período posterior a la dolarización, neta de la diferencia promedio observada en el período pretratamiento.4 La elección de expresar este resultado en niveles absolutos es consistente con el objetivo del estudio, que busca identificar el efecto promedio de la dolarización sobre el nivel del PIB per cápita real en el período postratamiento, más que reportar desvíos relativos acumulados a horizontes específicos.

4.3 Discusión

A nivel teórico, la dolarización presenta varios beneficios, riesgos y limitaciones en las economías que la adoptan. Entre sus beneficios, se argumenta que, debido a la eliminación del riesgo cambiario, la reducción considerable de la inflación, la estabilidad del sistema financiero y el incremento general de la credibilidad, podría elevar los niveles de comercio, producción e inversión (Arellano & Heathcote, 2010; Berg & Borensztein, 2000; Eichengreen, 2001; Levy-Yeyati & Sturzenegger, 2002). El ejercicio realizado por Gachet (2018) encuentra evidencia de un incremento en el comercio en Ecuador y El Salvador a raíz de la implementación de la dolarización, lo que resulta consistente con los posibles beneficios de esta medida.

En contraste, las investigaciones de Hallren (2014) y Yepes (2016) no lograron encontrar evidencia que indique un incremento en los niveles de producción a partir de la dolarización, específicamente en el Ecuador. Estos resultados se alinean más con las limitaciones y riesgos que impone este régimen, tales como la pérdida del tipo de cambio como herramienta para enfrentar shocks reales o externos, la pérdida de ingresos por señoreaje, la ausencia de un prestamista de última instancia, el riesgo de deflación de deuda, la presencia de déficits gemelos agudos, el bajo crecimiento de la producción en el largo plazo y la volatilidad en los niveles de producción (Edwards & Magendzo, 2003; Goldstein, 2002; González-Astudillo, 2019; Levy-Yeyati & Sturzenegger, 2002; Vernengo & Bradbury, 2011).

Estas limitaciones y riesgos afectarían directa e indirectamente el desempeño del sector real y, en particular, los niveles de producción, lo que daría soporte a los resultados presentados por Hallren (2014) y Yepes (2016). Sin embargo, la presente investigación encuentra evidencia opuesta, al identificar que la dolarización en Ecuador habría generado un impacto positivo en los niveles de producción. Estos resultados fueron obtenidos mediante la misma técnica empleada en los trabajos antes señalados, pero con un período de estudio más amplio, otro pool de donantes y variables de control diferentes. En este sentido, el estudio de Cachanosky et al. (2024) dialoga directamente con los resultados obtenidos en el presente trabajo, pues también identifica un impacto positivo sobre los niveles de producción y se alinea con la interpretación de que la dolarización, bajo condiciones específicas, puede favorecer el desempeño del sector real más allá de sus efectos sobre la estabilidad de precios, ampliamente documentados en la literatura precedente.

Específicamente, Hallren (2014) abarca el período 1980-2010 y Yepes (2016) considera el período 1980-2013, mientras que el presente estudio abarca 1980-2017, brindando así mayor información en el período postratamiento. Con relación al pool de donantes, Hallren (2014) consideró un pool de 37 países, en los que se incluían a miembros del continente americano, africano e incluso europeo; mientras que Yepes (2016) consideró a un pool de 42 países de nivel de ingresos medio-bajo del continente americano y africano. La actual investigación considera un pool de 48 países. En este se incluyeron países petroleros y de similar nivel de ingreso, pertenecientes también a los continentes americano y africano.

Con respecto a las variables de control, Hallren (2014) utilizó el comportamiento promedio del PIB per cápita durante todo el período previo a la dolarización, la ratio entre M2 y el PIB, la inflación y el grado de apertura comercial. Por su parte, Yepes (2016) utilizó la inversión extranjera directa, la formación bruta de capital fijo, el número de años de educación secundaria, la densidad poblacional, la población urbana y la apertura comercial. Las variables utilizadas por los estudios mencionados se enmarcan en los predictores típicos del crecimiento económico. Si bien la presente investigación también considera dichos predictores, añade las siguientes variables: gasto público, volumen del crédito y su brecha, capital humano, rentas petroleras y términos de intercambio. Estas variables de control añadieron elementos distintivos a la economía ecuatoriana y su posición comercial, lo que permitió conseguir un mayor nivel de ajuste entre el Ecuador real y el sintético en el período preintervención, en comparación con los estudios antes mencionados.5

Al parecer, estas características distintivas de la presente investigación fueron las que determinaron los resultados opuestos a los existentes en la literatura, que muestran un impacto positivo en el PIB per cápita a raíz de la implementación de la dolarización en el Ecuador. En este punto conviene precisar que el impacto positivo aquí identificado no debe interpretarse como un efecto instantáneo y completamente aislado de la dolarización sobre la producción. La cercanía temporal entre la adopción del nuevo régimen monetario y la crisis bancaria de fines de 1999 y 2000 introduce una dificultad de identificación que obliga a una lectura prudente de los resultados. No obstante, el ejercicio adicional sobre la tasa de crecimiento del PIB per cápita aporta un elemento relevante en esa dirección, ya que muestra que el mayor crecimiento del Ecuador con respecto a su contrafactual no se manifiesta de forma inmediata, sino que se vuelve más claro a partir de 2003. Esto sugiere que el resultado principal del estudio no se agota en la recuperación inicial posterior a la crisis, sino que se relaciona con una trayectoria posterior diferenciada, en la que la dolarización interactuó con condiciones internas y externas específicas del país.

Asimismo, debe señalarse que los resultados aquí presentados no muestran significancia al 99 % de nivel de confianza, sino al 95 %. Esto implica que no se encuentran resultados fuertes —es decir, con un nivel de confianza del 99 %— sobre el impacto de la dolarización en el Ecuador sobre la producción. Sin embargo, se debe recordar que las investigaciones de Abadie et al. (2010, 2014) encuentran significancia estadística medida a través del p-valor tomando en cuenta un 95% del nivel de confianza, es decir, un margen similar al utilizado en el presente trabajo. En consecuencia, el impacto de la dolarización sobre la producción en Ecuador tendría significancia estadística tomando como referencia los trabajos antes mencionados.

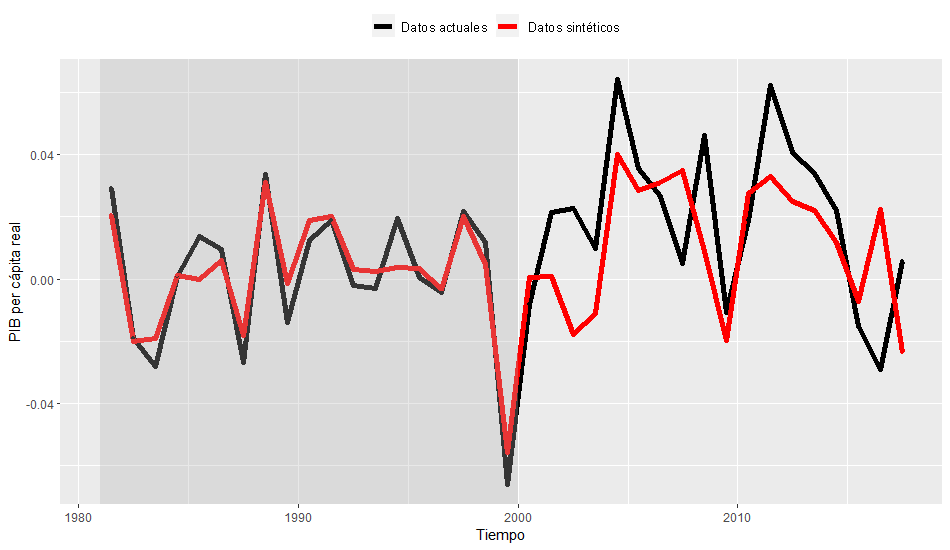

Sobre el resultado aquí presentado, conviene analizar con mayor detalle las razones y los momentos específicos que llevaron a que Ecuador tuviera un mejor desempeño bajo dolarización que su contraparte sintética, específicamente en términos de PIB per cápita. Para ello, se realizó un ejercicio adicional de control sintético, esta vez enfocado en la tasa de crecimiento del PIB per cápita, cuyos resultados se presentan en la figura 4.

Elaboración: autor

En el período preintervención se observa, en general, un buen nivel de ajuste; incluso se replica la caída del crecimiento registrada en 1999. Sin embargo, en esta parte el análisis se concentra en el período postintervención. En los primeros años, el crecimiento se mantiene igual; solo a partir del 2003 el crecimiento de los datos reales supera al sintético. Esto puede deberse a que, a partir de este año, entró en operación el Oleoducto de Crudos Pesados (OCP), lo que permitió elevar los niveles de producción y exportación de petróleo, generando así mayores ingresos por esta vía para el país (Segovia-Larrea, 2020b, p. 38).

Segovia-Larrea (2020b, 2020a) argumenta que gran parte del crecimiento económico registrado durante el período de dolarización se explica por el incremento de los niveles de producción, precios y exportación de petróleo; la mejora en los precios de las materias primas en general; el mayor gasto e inversión pública derivados de mayores ingresos petroleros; la eliminación de expectativas inflacionarias, y la estabilidad de precios. Asimismo, García-Albán et al. (2020) señala que el crecimiento económico del país es mayormente explicado por los favorables precios del petróleo que se tuvieron en el período de dolarización.

Sin embargo, estos beneficios, en especial los relacionados con el petróleo, también estuvieron presentes para los países del pool de donantes, por lo que, por sí solos, no explicarían en su totalidad las diferencias entre el crecimiento del PIB real per cápita del Ecuador con su contrafactual. Lo que completaría la explicación es la presencia de la dolarización en Ecuador, que, debido a la eliminación de los costos de transacción y a la ausencia de ataques especulativos sobre la moneda, habría permitido aprovechar mejor este contexto externo favorable. En conjunto, esto explicaría el mayor crecimiento de Ecuador con respecto a su contrafactual entre 2003 y 2006, y entre 2012 y 2014, períodos en los que se identifica un incremento en la producción, exportación y precios del petróleo y, en general, de las materias primas.

Incluso, la caída en el crecimiento en la crisis financiera del 2008 es ligeramente menor en el Ecuador real que en el sintético, lo que sugiere que el régimen monetario podría soportar de mejor manera shocks financieros exógenos de corto plazo.6 Sin embargo, a partir del 2014, cuando los precios del petróleo caen fuertemente, el Ecuador sintético mantiene de mejor manera sus niveles de crecimiento, mientras que los datos reales muestran una caída más pronunciada, sostenida incluso hasta 2016. Esto podría sugerir que los shocks de mediano plazo relacionados específicamente con el petróleo afectan al país en mayor medida bajo dolarización. Asimismo, podría indicar una alta dependencia de la economía ecuatoriana a los ingresos petroleros en comparación con su versión sintética, y cualquier variación proveniente por esa vía generaría un impacto significativo en el desempeño del PIB per cápita.

Finalmente, se debe señalar que la metodología aquí utilizada no está lejos de las críticas usuales a las metodologías de evaluación de impacto, pues, si bien se buscó controlar por la mayor cantidad de factores posibles, todavía están presentes factores no observados que pudieron influir en los resultados obtenidos (Imbens, 2004). Asimismo, la naturaleza y construcción del método son altamente sensibles a la selección y al número de variables explicativas, así como a los países que integran el pool. Específicamente, una selección diferente de países donantes o una combinación diferente de variables explicativas lleva a la construcción de un contrafactual diferente, pudiendo así afectar específicamente en términos de robustez en los resultados. A esta limitación general debe añadirse una específica del caso ecuatoriano: la coincidencia temporal entre la dolarización oficial y la fase más aguda de la crisis bancaria de fines de 1999 y 2000 dificulta aislar con total claridad qué parte de la trayectoria posterior del PIB per cápita corresponde al cambio de régimen monetario y qué parte responde al proceso de estabilización posterior a la crisis. Por ello, el efecto aquí estimado debe entenderse como una aproximación al desempeño del Ecuador bajo dolarización en un contexto histórico específico, más que como una atribución mecánica y exclusiva al cambio de régimen monetario.7

5 Conclusiones y discusión

A nivel teórico, la dolarización ha sido asociada con diversos beneficios potenciales, entre ellos el incremento del comercio, la producción y la inversión, derivados de la eliminación del riesgo cambiario, la reducción de los costos de transacción, la estabilidad de precios, un sistema financiero más sólido y una mayor credibilidad. Estos beneficios pueden no cristalizarse, debido a las limitaciones y riesgos identificados, relacionados con la pérdida de herramientas de política para responder ante shocks externos, lo que ocasiona una alta volatilidad y dependencia del sector externo. En este contexto, el sector real se convierte en uno de los principales mecanismos de ajuste frente a perturbaciones externas.

Estas limitaciones no solo afectan la capacidad de acción de los gobiernos, sino que también inciden sobre el conjunto de la economía. La estructura productiva, ante su elevada interconexión con el sector externo y en específico con los mercados de materias primas, se ata a una enorme volatilidad de los precios de estas, lo que influye en sus niveles de producción y diversificación. El sector fiscal por su parte, ya que es la única forma en la que se puede instrumentar política, se ve limitado en su accionar por los recursos disponibles, lo que añade más vulnerabilidad sobre la economía.

Los resultados obtenidos y presentados en la investigación permiten concluir que la implementación de la dolarización tuvo un impacto positivo sobre los niveles de producción en el Ecuador. El período analizado, el pool de donantes construido y las variables de control utilizadas permitieron alcanzar un nivel de ajuste superior al reportado en estudios previos, incorporando de mejor manera las características específicas de la economía ecuatoriana. En este sentido, la evidencia encontrada aporta nuevos elementos al debate académico y muestra resultados distintos a los obtenidos por parte de la literatura precedente.

Sin embargo, el impacto encontrado no debe ser atribuido completamente a la dolarización8, sino más bien a que esta medida permitió aprovechar de mejor forma un contexto externo favorable para el país, tomando en cuenta su estructura productiva y, en específico, la estructura de sus exportaciones. En consecuencia, el mejor desempeño observado responde a la interacción entre la dolarización, las condiciones internas de la economía ecuatoriana y el entorno internacional vigente durante buena parte del período postratamiento.

En el mismo sentido, debe considerarse que la implementación de la medida coincidió con la fase más aguda de la crisis financiera de fines de la década de 1990, por lo que el resultado aquí identificado no debe leerse como un efecto puro y aislado del cambio de régimen monetario, sino como el desempeño observado de la economía ecuatoriana bajo dolarización en un contexto histórico específico.

Finalmente, los resultados aquí presentados no sugieren que los países con características similares al Ecuador se dolaricen a fin de mejorar sus niveles de producción9. Más bien, fueron las condiciones específicas del país a finales de la década de 1990 y la condición externa-interna en el período postratamiento las que permitieron que la medida funcionara incluso a largo plazo.

Agradecimientos

Se agradece a Wilson Pérez, John Cajas Guijarro, Fernando Martín Mayoral, Bryan Pérez y dos evaluadores anónimos, quienes, con sus comentarios y sugerencias a versiones preliminares, ayudaron a mejorar notablemente la calidad del trabajo.

Anexos

Anexo 1. Síntesis de revisión de literatura

| Autor(es) | Año | Objetivo | Método aplicado | Resultados | Limitaciones |

|---|---|---|---|---|---|

| Hallren | 2014 | Estimar el efecto de la dolarización (Ecuador) y la caja de conversión (Argentina) sobre el ingreso real y la inflación. | Método de control sintético | La inflación disminuyó significativamente en ambos países. Sin embargo, no se encontró ningún impacto significativo sobre la producción (PIB per cápita) en ninguno de los dos casos. | Pool de donantes incluye países de distintos continentes con escasa comparabilidad; el período postratamiento puede ser insuficiente para captar efectos de largo plazo. |

| Yepes | 2016 | Investigar el impacto de la dolarización sobre el crecimiento económico en Ecuador y El Salvador. | Método de control sintético | No se encontró efecto causal significativo de la dolarización sobre el crecimiento económico en ninguno de los dos países; el crecimiento observado se explicaría por factores internos y externos independientes del régimen monetario. | Pool de donantes de 42 países de ingreso medio-bajo; el período postratamiento (13 años) puede ser insuficiente para captar efectos estructurales de largo plazo. |

| Ontaneda | 2017 | Estimar el impacto de la dolarización oficial sobre la profundización financiera (crédito doméstico al sector privado/PIB) en Ecuador. | Método de control sintético + snálisis de series temporales interrumpidas (ASTI) | La dolarización no generó un impacto estadísticamente significativo sobre la profundización financiera; la evolución del crédito en Ecuador no difiere de la tendencia general latinoamericana. | La variable de resultado sufre shocks estructurales (crisis bancarias, booms de crédito), que pueden sesgar el contrafactual; el pool incluye países africanos y asiáticos cuya comparabilidad es cuestionable. |

| Gachet | 2018 | Evaluar el impacto de la dolarización sobre el comercio bilateral de Ecuador y El Salvador con Estados Unidos y con el resto del mundo. | Método de control sintético | La dolarización tuvo un efecto positivo sobre el comercio: el comercio bilateral con EE.UU. se incrementó un 43 % en Ecuador y un 76 % en El Salvador; con el resto del mundo, los incrementos fueron del 6 % y 12 %, respectivamente. | Pool de donantes restringido a América Latina; la inclusión de variables específicas por país (barriles de petróleo, producción de café) puede introducir sensibilidad a la especificación. |

| Díaz | 2023 | Evaluar si la dolarización promovió el comercio de Ecuador y El Salvador con EE.UU. y entre los tres países dolarizados de América Latina. | Diferencias en diferencias | No se encontró evidencia de un incremento del comercio de Ecuador y El Salvador con EE. UU. ni entre los países dolarizados de América Latina a raíz de la dolarización. | El enfoque de diferencias en diferencias puede ser sensible a la selección del grupo de control y al período de análisis; los resultados difieren de los de Gachet (2018), posiblemente por diferencias metodológicas y de período. |

| Cachanosky, Ocampo, Hernández y Ramseur | 2025 | Evaluar si la dolarización oficial contribuyó a mejorar el desempeño económico de Ecuador, medido a través del PIB per cápita. | Método de control sintético | Se reporta una probabilidad significativa de que la dolarización haya tenido un impacto positivo sobre el PIB per cápita de Ecuador, en contraste con estudios previos que no encontraron efectos significativos sobre el ingreso real. | Las condiciones institucionales y externas específicas del Ecuador limitan la generalización de los resultados a otros países; los autores reconocen que la especificidad del caso condiciona las conclusiones de política. |

Anexo 2. Variables y fuentes utilizadas

| Variable | Descripción | Fuente |

|---|---|---|

| PIB per cápita | PIB per cápita con año base 2010 | Banco Mundial |

| Apertura comercial | Suma de exportaciones e importaciones como proporción del PIB. | Banco Mundial |

| Formación bruta de capital fijo | Desembolsos en concepto de adiciones a los activos fijos de la economía más las variaciones netas en el nivel de los inventarios como proporción del PIB. | Banco Mundial |

| Gasto público | Pagos de dinero por actividades operativas del Gobierno para la provisión de bienes y servicios como proporción del PIB. | Banco Mundial, Datosmacro |

| Crédito | Recursos financieros provistos al sector privado como proporción del PIB. | Banco Mundial |

| Rentas petroleras | La diferencia entre el valor de la producción de petróleo crudo a precios mundiales y los costos totales de producción como proporción del PIB. | Banco Mundial |

| M2 | La masa monetaria como proporción del PIB. | Banco Mundial |

| Capital humano | Índice de capital humano | Penn World Table versión 10.01 |

| Población | Población total de un país. | Banco Mundial |

| Brecha de crédito | Medido a través de la distancia entre el ciclo y la tendencia del crédito. | Estimaciones propias |

| Inflación | Medida según la tasa de crecimiento anual del deflactor implícito del PIB. | Banco Mundial |

| Términos de comercio | Relación porcentual de los índices de valor de la unidad de exportación con respecto a los índices de valor de la unidad de importación, medidos en relación con el año 2000 tomado como base. | Banco Mundial |

Bibliografía

Según el IMF (2023), catorce economías no cuentan con moneda nacional de curso legal. Ecuador, El Salvador, Islas Marshall, Micronesia, Palau, Panamá y Timor-Leste utilizan el dólar estadounidense; Andorra, Kosovo, Montenegro y San Marino, el euro; y Kiribati, Nauru y Tuvalu, otra moneda extranjera.↩︎

En el anexo 1 se presenta un resumen.↩︎

En el anexo 2 se detalla las variables y fuentes utilizadas en el presente estudio.↩︎

En la implementación computacional del presente trabajo, el p-value placebo se obtuvo mediante la función

pvaluede la librería MSCMT, utilizando los argumentosratio.type = "mspe",alternative = "greater"yexclude.ratio = 5. Por su parte, el efecto agregado del tratamiento se obtuvo mediante la función did, aplicada al período postratamiento.↩︎Se recomienda revisar los anexos gráficos del estudio de Hallren (2014) y la página 14 de Yepes (2016) para constatar el nivel de ajuste conseguido por los autores.↩︎

Sin embargo, también se debe considerar que en los años mencionados existió un retorno de reservas internacionales de aproximadamente 1600 millones de dólares, que fueron canalizados por la banca pública y que pudieron atenuar el shock externo por la crisis financiera internacional (Valencia, 2009) .↩︎

Asimismo, debe señalarse que el método de control sintético no está exento del riesgo de sobreajuste. Este problema puede presentarse cuando se incrementa el tamaño del pool de donantes y, especialmente, cuando el período de pretratamiento es reducido, lo que puede introducir sesgos en los resultados obtenidos (Abadie, 2021; Pouliot et al., 2022).↩︎

Este argumento se basa en el supuesto de ignorabilidad, pues si bien se controló por un gran número de variables, aún existieron factores no observables que influyeron en el resultado y que están presentes en todas las investigaciones de evaluación de impacto de políticas Imbens (2004).↩︎

Se debe tener en cuenta la no extrapolación de resultados señalados en Athey & Imbens (2017) y Heckman & Vytlacil (2007), ya que la aplicación del mismo tratamiento —dolarización— en otro país y bajo diferentes condiciones, puede llegar a que no se obtengan los mismos resultados que los señalados en este caso.↩︎