| Inicio | Final | Inicio | Final | Inicio | Final |

|---|---|---|---|---|---|

| 2001-IV | 2003-IV | 2002-II | 2004-II | 2000-II | 2000-III |

| 2005-III | 2007-I | 2006-I | 2007-III | 2003-II | 2005-III |

| 2008-II | 2009-IV | 2008-IV | 2010-II | 2009-I | 2010-III |

| 2011-IV | 2012-IV | 2012-II | 2013-I | 2013-I | 2015-IV |

| 2014-III | 2016-I | 2014-IV | 2016-III | 2018-II | 2020-IV |

| 2018-III | 2020-II | 2018-IV | 2020-IV | 2023-II | 2024-IV |

| 2022-II | 2024-I | 2022-III | 2024-IV |

5 Datación de recesiones en Ecuador: un enfoque integrado (turning points, Markov-switching y state-space)

Resumen

Este estudio construye una cronología cuantitativa de los períodos de recesión en Ecuador para el período 2000-2024 mediante un marco metodológico integrado. A diferencia de los enfoques institucionales basados en evaluación cualitativa, se combinan tres métodos complementarios: el algoritmo de Bry-Boschan para la identificación de puntos de giro (turning points), modelos de cambio de régimen de Markov (Markov-switching) para la estimación probabilística de fases expansivas y contractivas, y modelos de espacio de estados (state-space) para la extracción del componente cíclico mediante el filtro de Kalman. El aporte central radica en la implementación de una regla formal de consenso basada en la intersección de señales recesivas entre los métodos aplicados sobre 10 variables líderes, junto con métricas de robustez como porcentaje de acuerdo, índice de Jaccard, lead-lag y duración media, que permiten evaluar la sincronización entre enfoques. Los resultados identifican siete episodios recesivos, con alta convergencia metodológica en los eventos asociados a choques externos significativos, como la crisis financiera internacional y la pandemia de COVID-19. En conjunto, la propuesta reduce la discrecionalidad en la datación del ciclo económico y ofrece una herramienta replicable para caracterizar, de manera ex post, episodios recesivos y de debilidad cíclica en economías emergentes y dolarizadas.

Palabras clave

recesión, datación, turning points, Markov-switching, estado-espacio, indicadores líderes

1 Introducción

La identificación rigurosa de los períodos de recesión constituye un problema central en la macroeconomía aplicada, debido a sus implicaciones para el análisis del ciclo económico, la evaluación de políticas públicas y el diseño de sistemas de monitoreo de la actividad. En la tradición institucional del National Bureau of Economic Research (NBER), una recesión se define como una contracción significativa, generalizada y persistente de la actividad económica, evaluada a partir de múltiples indicadores agregados (Burns & Mitchell, 1946; National Bureau of Economic Research, 2020). Si bien este enfoque ha sido influyente y operativamente útil, su dependencia del juicio discrecional de un comité dificulta la replicabilidad y limita su aplicación en tiempo real.

En respuesta a estas limitaciones, la literatura ha desarrollado herramientas cuantitativas para la datación de puntos de giro y cambios de régimen en la actividad económica. Entre los métodos más utilizados destacan: el algoritmo de Bry & Boschan (1971), que formaliza la detección no paramétrica de picos y valles; los modelos de cambio de régimen de Markov introducidos por Hamilton (1989) y ampliados por Krolzig (1997), que estiman probabilidades de transición entre fases, y los modelos state-space, desarrollados por Harvey (1989) y sistematizados por Durbin & Koopman (2012), que descomponen la serie en componentes no observables como tendencia y ciclo.

Estos enfoques se han aplicado extensamente al estudio del ciclo en economías avanzadas (Chauvet & Hamilton, 2005; Claessens et al., 2012; Harding & Pagan, 2002). Conceptualmente, las recesiones no se reducen a la simple caída del PIB: su caracterización contemporánea es multidimensional, al considerar simultáneamente profundidad, duración y difusión (esto es, cuántas variables se contraen a la vez) en indicadores como producción, empleo, ingreso, ventas y producción industrial (Bry & Boschan, 1971; Burns & Mitchell, 1946; Zarnowitz, 1992). Además, la evidencia documenta asimetrías cíclicas: las recesiones suelen ser más cortas, abruptas y costosas que las expansiones (Harding & Pagan, 2002; Sichel, 1994). Ignorar estas asimetrías introduce sesgos en las proyecciones macroeconómicas —por ejemplo, sobreestimar el crecimiento en fases descendentes o subestimar la velocidad de recuperación— cuando los modelos no incorporan explícitamente episodios recesivos (Stock & Watson, 2010).

Estos desafíos se intensifican en economías emergentes y abiertas como la ecuatoriana, caracterizadas por una mayor exposición a choques externos, restricciones institucionales y posibles rupturas estructurales. Bajo un régimen de dolarización, la ausencia de instrumentos de política monetaria convencionales y la sensibilidad a los términos de intercambio y a los flujos financieros externos amplifican la volatilidad y la profundidad de las contracciones (Aguiar & Gopinath, 2007; Frankel & Rose, 1996). En el caso ecuatoriano, los episodios de crecimiento moderado y contracción se han asociado a crisis financieras internacionales, choques petroleros, crisis energética y perturbaciones internas, sin que exista hasta ahora una cronología cuantitativa, sistemática y replicable de recesiones que integre múltiples metodologías bajo una regla formal de consenso (Yaselga Alvarado & Pilacuán Erazo, 2024).

Este estudio aborda dos vacíos en la literatura aplicada: (i) la tendencia a aplicar los métodos de datación de manera aislada, lo que genera posibles discrepancias en la cronología según el enfoque elegido; y (ii) la escasez de evidencia sistemática para economías emergentes —en particular para economías dolarizadas—, donde la combinación de choques externos, cambios estructurales y limitaciones de datos dificulta la identificación precisa de puntos de giro (Aguiar & Gopinath, 2007; Frankel & Rose, 1996).

Se propone un marco metodológico integrado que combina tres enfoques complementarios —(i) turning points (Bry & Boschan, 1971), (ii) Markov-switching (Hamilton, 1989; Krolzig, 1997) y (iii) state-space (Durbin & Koopman, 2012; Harvey, 1989)— dentro de un diseño empírico unificado. Sobre esta base, se introduce una regla cuantitativa de consenso basada en la intersección de señales recesivas entre metodologías, reduciendo la discrecionalidad propia de los enfoques cualitativos. Adicionalmente, se incorporan métricas formales de robustez —porcentaje de trimestres de acuerdo (PTA), índice de Jaccard y lead–lag promedio— para evaluar la consistencia temporal entre métodos, aportando transparencia, replicabilidad y trazabilidad a la datación.

Se aplica este marco a datos trimestrales de Ecuador (2000-2024), se identifican siete episodios recesivos con distinta intensidad y duración, observándose alta convergencia metodológica en episodios asociados a choques externos e internos significativos. Los resultados muestran que la integración de enfoques deterministas, probabilísticos y estructurales mejora la precisión temporal de la datación sin sacrificar robustez.

Es importante precisar que el alcance de este estudio es principalmente ex post. La metodología propuesta utiliza información histórica y series revisadas para construir una cronología cuantitativa de episodios recesivos. Por tanto, los resultados no deben interpretarse como un ejercicio de detección en tiempo real ni como un sistema de alerta temprana. Si bien la cronología obtenida puede servir como insumo para futuras herramientas de monitoreo macroeconómico, la evaluación de desempeño en tiempo real requeriría un diseño empírico distinto.

A lo largo del artículo se distingue entre recesión estricta, entendida como contracción significativa y difundida de la actividad, y debilidad cíclica, referida a períodos en los que la actividad crece por debajo de su tendencia o presenta señales metodológicas de deterioro sin necesariamente registrar variaciones negativas del PIB.

El resto del artículo se organiza de la siguiente manera. La sección 2 presenta la revisión de la literatura sobre los enfoques conceptuales e institucionales relacionados con las recesiones y su aplicación a economías emergentes. La sección 3 describe el marco metodológico y la regla formal de consenso utilizada para la identificación de episodios recesivos. La sección 4 expone los resultados y sus limitaciones, incorporando las métricas de robustez y los principales hallazgos empíricos. Finalmente, la sección 5 presenta las conclusiones, así como sus implicaciones para el análisis del ciclo económico y la formulación de política económica.

2 Revisión de la literatura

2.1 Conceptualización de recesión económica

La recesión constituye un fenómeno recurrente dentro del ciclo económico, caracterizada por una disminución generalizada y sostenida de la actividad agregada. Se manifiesta a través de la contracción de variables clave como el producto interno bruto (PIB), el ingreso real, el empleo y la producción industrial (Claessens et al., 2012). Su conceptualización resulta fundamental para el análisis macroeconómico, ya que permite anticipar sus efectos y diseñar políticas orientadas a mitigar sus impactos sobre la estabilidad y la trayectoria de crecimiento de largo plazo. Sin embargo, para comprender plenamente el origen y la dinámica de las recesiones, es necesario situarlas dentro del marco más amplio del ciclo económico.

En este sentido, Mitchell (1923) planteó que la dinámica de la actividad económica está impulsada por la búsqueda del lucro1, lo que genera fluctuaciones recurrentes en la producción, el empleo y el ingreso. Posteriormente Burns & Mitchell (1946) fueron determinantes en la definición y medición del ciclo, al establecer las bases teóricas y metodológicas para su análisis empírico. Desde esta perspectiva, los ciclos económicos se suceden de forma continua: la crisis conduce a la depresión, la cual, a su vez, conduce a la recuperación y, posteriormente, a la prosperidad, fase que, al agotarse, da origen a una nueva crisis. Así, el ciclo económico puede iniciar en cualquiera de sus etapas, pero una vez en marcha, cada fase tiende a desarrollarse de manera acumulativa (Avella & Fergusson, 2004).

La continuidad de los estudios sobre los ciclos económicos permitió que Burns & Mitchell (1946) publiquen el primer análisis sistemático basado en series temporales. El propósito central fue desarrollar una metodología estadística para rastrear el comportamiento de dichas series a lo largo del ciclo económico. Desde una perspectiva teórica, los autores sostuvieron que un ciclo económico se compone de fases de expansión que se presentan casi de manera simultánea en múltiples actividades productivas. Por lo general, estas expansiones dan paso a periodos de recesión, contracción y posterior recuperación, hasta enlazarse con una nueva etapa expansiva del ciclo siguiente. Esta sucesión de movimientos se repite en el tiempo, aunque no con una periodicidad fija. En consecuencia, la duración de los ciclos puede fluctuar ampliamente: desde poco más de un año hasta alrededor de diez o doce años.

De acuerdo con lo anterior, una característica inherente de las economías de mercado modernas es que cada fase del ciclo económico contiene, en sí misma, los elementos que darán origen a la siguiente fase. En este contexto, se denomina recesión al período en que la actividad agregada se sitúa por debajo de su senda de crecimiento de largo plazo, alcanzando su punto más bajo en el valle, desde el cual la economía inicia su recuperación. Por el contrario, la expansión corresponde al período en que la actividad supera dicha senda, alcanzando su nivel máximo en el pico, tras lo cual el crecimiento comienza a desacelerarse. Esta sucesión de fases refleja la naturaleza dinámica y autorregulada del ciclo económico, en el que los procesos de auge y contracción conforman la base del comportamiento macroeconómico.

2.1.1 Criterios institucionales

La noción de recesión económica ha sido objeto de diversas interpretaciones institucionales, dependiendo del enfoque metodológico y del ámbito de aplicación. A pesar de la ausencia de una definición universalmente aceptada, varias instituciones económicas de referencia han establecido criterios para identificar las fases contractivas del ciclo económico. Con el propósito de sistematizar estas aproximaciones, la tabla 1 presenta un resumen comparativo para cada institución, el criterio operativo y los indicadores clave considerados en su evaluación.

| Institución | Criterio | Indicadores clave |

|---|---|---|

| National Bureau of Economic Research (NBER) | Declive significativo de la actividad económica, extendido en el mercado, que dura más de unos pocos meses. | PIB, ingreso personal real, empleo, desempleo, producción industrial, ventas mayoristas y minoristas |

| Fondo Monetario Internacional (FMI) | Período sostenido en el que la producción económica cae y el desempleo aumenta. | PIB, empleo, consumo, inversión |

| Office for National Statistics (ONS) | Dos trimestres consecutivos de caída del PIB real. | PIB |

| Euro Area Business Cycle Dating Committee (EABCDC) | Declive significativo en el nivel de actividad económica usualmente visible en dos o más trimestres consecutivos de crecimiento negativo del PIB, empleo y otros indicadores agregados de la actividad económica. | PIB, empleo, otras medidas de actividad económica agregada |

| Business Cycle Council del C.D. Howe Institute | Disminución pronunciada, persistente y generalizada de la actividad económica real. | PIB, empleo, ingreso y producción industrial |

Elaboración: autores

El NBER (2020) constituye la referencia más influyente en la identificación y datación de los ciclos económicos en Estados Unidos. De acuerdo con su definición institucional, una recesión se concibe como una disminución significativa de la actividad económica en toda la economía, observable en la producción, el empleo, el ingreso real y otros indicadores, que dura más de unos pocos meses.

La labor del Comité de Datación de Ciclos de Negocios del NBER se orienta a identificar los puntos de pico (máximo nivel de expansión previo al inicio de la contracción) y de valle (mínimo nivel de actividad antes de la recuperación), los cuales delimitan con precisión las fases recesivas y expansivas del ciclo económico. Este proceso analítico se sustenta en tres criterios fundamentales: (i) profundidad, que evalúa la magnitud de la contracción; (ii) difusión, que considera el grado de propagación del declive entre sectores productivos y en el mercado laboral, y (iii) duración, que determina la persistencia temporal del fenómeno (NBER, 2020).

La interacción de estos tres elementos constituye el núcleo del enfoque metodológico del NBER, al permitir distinguir entre fluctuaciones transitorias y verdaderas recesiones. De este modo, el análisis del ciclo económico no se limita a la observación de una caída puntual del PIB, sino que requiere la convergencia simultánea de múltiples indicadores que reflejen una contracción generalizada y sostenida de la actividad económica.

El Fondo Monetario Internacional (FMI) adopta una perspectiva similar a la del NBER al considerar la recesión como un período prolongado de contracción de la actividad económica, caracterizado por la caída de la producción y el aumento del desempleo. El organismo subraya la importancia de considerar un conjunto más amplio de indicadores, más allá del PIB, como el empleo, el consumo y la inversión, para determinar si una economía enfrenta una recesión (IMF, 2009, 2012).

Por su parte, en el Reino Unido, la Office for National Statistics (ONS) no adopta una definición institucional formal de recesión, aunque reconoce el uso extendido del criterio técnico de dos trimestres consecutivos de contracción del PIB real como una convención ampliamente aceptada (Morgan, 2022). La institución indica que no declara oficialmente cuándo la economía británica entra en recesión, sino que provee las estadísticas del PIB utilizadas por otras entidades, como el Banco de Inglaterra o el Tesoro Británico, para realizar tal evaluación. Asimismo, la ONS subraya que, además de la evolución del PIB, otros factores como el empleo, el ingreso y la profundidad del descenso de la producción deben considerarse para determinar la existencia de una recesión.

En el caso de la eurozona, el análisis del ciclo económico se encuentra a cargo del Euro Area Business Cycle Dating Committee (EABCDC); comité de expertos vinculado al Centre for Economic Policy Research (CEPR) y la Euro Area Business Cycle Network (EABCN) (CEPR-EABCN Euro Area Business Cycle Dating Committee, 2023). Dicha instancia caracteriza la recesión como una disminución considerable del nivel de actividad económica que se expande al conjunto de la economía de la zona del euro. Por lo general, esta situación se evidencia en dos o más trimestres seguidos de crecimiento negativo del PIB y se manifiesta también en el debilitamiento del empleo y de otros indicadores agregados de la actividad económica. Este enfoque, basado en la metodología del NBER, pone énfasis en la amplitud y la persistencia del deterioro económico, considerando múltiples indicadores macroeconómicos y no únicamente la evolución del PIB. El comité advierte que períodos breves de crecimiento ligeramente negativo pueden no constituir recesiones si no se observa un deterioro generalizado en variables como el empleo o la producción, subrayando así la importancia de evaluar la intensidad y extensión de la contracción económica en toda la región.

En Canadá, el seguimiento de los ciclos económicos está a cargo del Business Cycle Council del C.D. Howe Institute, una entidad independiente de investigación económica reconocida como la principal referencia en la identificación de los períodos de recesión del país. El Consejo define una recesión como una disminución pronunciada, persistente y generalizada de la actividad económica real, y establece que su determinación no se basa exclusivamente en la evolución del PIB, sino que incorpora varios indicadores adicionales, como el empleo, el ingreso y la producción industrial (C.D. Howe Institute Business Cycle Council, 2023). Además, precisa que la evaluación de una recesión considera tres dimensiones esenciales: (i) la magnitud del descenso, (ii) la duración del período y (iii) su alcance sectorial, con el fin de captar de manera más integral el comportamiento de la economía canadiense y evitar interpretaciones basadas únicamente en fluctuaciones puntuales del PIB (C.D. Howe Institute Business Cycle Council, 2020).

La convergencia de criterios entre los organismos internacionales demuestra un consenso teórico esencial: una recesión no puede reducirse a una secuencia de variaciones negativas del PIB, sino que debe entenderse como un proceso integral de contracción económica que afecta simultáneamente a diversos ámbitos de la actividad productiva y social. La insistencia en evaluar la amplitud, duración y profundidad del deterioro (a través de indicadores como el empleo, el ingreso, la producción industrial y las ventas) confirma que la recesión es un fenómeno estructural y multidimensional.

2.2 Determinación empírica de los períodos de recesión

La identificación empírica de los períodos de recesión ha sido un desafío central en la macroeconomía aplicada, pues exige distinguir las fluctuaciones normales del crecimiento de los períodos de contracción generalizada de la actividad económica. A lo largo de la literatura, se observa una evolución metodológica desde los enfoques descriptivos clásicos hasta los modelos estocásticos y estructurales contemporáneos, cada uno con diferentes supuestos sobre la naturaleza del ciclo y la dinámica de la producción.

Los primeros aportes en la identificación empírica de los ciclos económicos provienen de la escuela empírica del NBER, encabezada por Burns & Mitchell (1946). Estos autores desarrollaron un enfoque inductivo basado en la observación conjunta de múltiples indicadores agregados (producción, empleo, ingreso y ventas) con el fin de determinar los puntos de giro del ciclo económico. Su método se sustenta en la premisa de que una recesión debe reflejar una contracción generalizada y persistente de la actividad económica, visible en diversos sectores. Este enfoque se consolidó como el primer intento sistemático de datación cronológica de los ciclos, posteriormente formalizado por Bry & Boschan (1971) mediante un algoritmo no paramétrico que automatiza la detección de picos y valles bajo criterios de duración mínima de las fases y alternancia entre ellas.

En la actualidad, el NBER continúa siendo la institución de referencia en la identificación de las recesiones en Estados Unidos. Su Comité de Datación del Ciclo Económico combina evidencia cuantitativa y cualitativa de distintos indicadores para determinar los períodos de expansión y contracción (NBER, 2020). Este procedimiento evita depender de un solo criterio, permitiendo una evaluación integral del comportamiento de la economía. Dicha flexibilidad resulta esencial ante eventos atípicos, como crisis financieras o choques externos, que podrían no ser captados plenamente por modelos puramente econométricos (Hamilton, 1989).

Sin embargo, este carácter discrecional también ha suscitado críticas. Diversos autores, como Romer (1990) y Stock & Watson (2010), señalan que el proceso puede implicar retrasos temporales en la identificación de las recesiones, ya que la confirmación oficial de un punto de giro suele publicarse meses después del inicio efectivo de la contracción. Aun así, la metodología del NBER se mantiene como el estándar de referencia internacional, y sus principios han sido adoptados, con ajustes, por otras economías y organismos estadísticos.

Según el NBER (2020), la identificación de una recesión se basa en la evolución de varios indicadores macroeconómicos clave, entre los que destacan: (i) el PIB real; (ii) el ingreso personal real, excluyendo transferencias y beneficios gubernamentales; (iii) el empleo total y tasa de desempleo, cuya contracción suele acompañar los períodos recesivos; (iv) la producción industrial, especialmente en el sector manufacturero, y (v) las ventas mayoristas y minoristas, que reflejan la dinámica de la demanda agregada.

La principal ventaja del método del NBER radica en su carácter integral y flexible, que le permite adaptarse a las particularidades de cada recesión y considerar múltiples fuentes de información (Stock & Watson, 2010). A diferencia de los modelos econométricos estrictos, este enfoque posibilita incorporar choques estructurales o períodos excepcionales que pueden alterar la trayectoria normal del ciclo económico (Blanchard, 2021). No obstante, su dependencia de la interpretación de un comité especializado y la ausencia de una regla cuantitativa exacta implican un grado inevitable de subjetividad (Hamilton, 1989). En consecuencia, aunque el proceso de datación pueda demorarse respecto al inicio real de la recesión, la metodología del NBER continúa siendo la más ampliamente reconocida y adoptada para la identificación de los ciclos económicos, tanto en economías avanzadas como en estudios comparativos internacionales (Romer, 1990).

Con el avance de la econometría no lineal, Hamilton (1989) propuso los modelos de cambio de régimen de Markov, en los cuales la economía se concibe como un proceso que alterna entre estados (expansión y recesión), gobernados por probabilidades de transición estimadas a partir de los datos. Este enfoque permite incorporar la naturaleza estocástica del ciclo económico, describiendo de forma probabilística la duración, persistencia y profundidad de cada fase. Las extensiones de Krolzig (1997) y Kim & Nelson (1999) generalizaron el modelo a sistemas multivariados, aplicables a indicadores coincidentes del ciclo, y demostraron su efectividad para predecir recesiones en tiempo real.

De forma complementaria, los modelos state-space ofrecen un marco más flexible y estructural, capaz de descomponer una serie macroeconómica en componentes no observables: tendencia, ciclo y ruido. En la literatura, este enfoque se asocia inicialmente con las formulaciones de Harvey (1989) y formalizados por Durbin & Koopman (2012). A partir de la aplicación del filtro de Kalman, estos modelos permiten estimar el componente cíclico y examinar la dinámica subyacente de la actividad económica sin imponer la existencia de regímenes discretos. Asimismo, su uso se ha consolidado en aplicaciones institucionales orientadas a la estimación del producto potencial y la brecha del producto, particularmente en el ámbito de organismos internacionales como el FMI y la OCDE (Claessens et al., 2012; Gómez, 2001).

En síntesis, la literatura muestra una transición desde métodos deterministas y de reglas fijas, como Bry-Boschan, hacia modelos probabilísticos y estructurales, como los de Markov-switching y los state-space. Mientras los primeros aportan simplicidad y transparencia, los segundos permiten capturar la no linealidad, las rupturas estructurales y los cambios graduales en la dinámica del ciclo. Por ello, el presente estudio adopta una estrategia metodológica integrada que combina estas tres aproximaciones, aprovechando su complementariedad analítica para lograr una datación más precisa y una interpretación más robusta de las recesiones en la economía ecuatoriana.

3 Materiales y métodos

3.1 Fundamentación metodológica

El enfoque metodológico de esta investigación está orientado a la identificación y caracterización de las fases recesivas de la economía ecuatoriana. Se emplea una estrategia de triangulación metodológica, basada en tres técnicas complementarias: (i) turning points, (ii) los modelos de cambio de régimen de Markov-switching y (ii) los modelos state-space. Esta combinación permite un análisis robusto que refleja la secuencia del ciclo y sus características estocásticas y estructurales.

La elección de estas metodologías se sustenta en la evidencia de que las recesiones son fenómenos complejos, con transiciones abruptas y comportamientos asimétricos. El algoritmo Bry-Boschan (turning points) ofrece una datación replicable de los puntos de giro; los modelos Markov-switching introducen la probabilidad de cambio entre regímenes, y los modelos state-space permiten estimar el componente cíclico no observable, proporcionando una medida continua de la dinámica económica (Durbin & Koopman, 2012; Hamilton, 1989). Este diseño no garantiza resultados comparables con la práctica internacional necesariamente para Ecuador, pues en línea con los procedimientos del NBER y del CEPR se tiene una cronología definida por los expertos del comité y aproximaciones cuantitativas son contrastadas a este resultado.

Adicionalmente, este estudio propone una metodología de carácter cuantitativo para la identificación de recesiones, en línea con el enfoque de NBER descrito en la sección anterior, pero en contraste con su enfoque cualitativo, que prioriza el juicio experto y la evaluación conjunta de múltiples indicadores con rezagos (Business Cycle Dating Committee, National Bureau of Economic Research, 2003). Si bien dicho enfoque es reconocido por su flexibilidad, también introduce subjetividad y rezagos en la datación (Blanchard, 2021; Hamilton, 1989; Stock & Watson, 2010). Para reducir esta discrecionalidad, se combinan tres aproximaciones econométricas: turning points, modelos state-space y modelos Markov-switching que proveen una estructura probabilística en tiempo real (Chauvet & Hamilton, 2005). La integración de estos métodos permite construir un consenso con los resultados finales de estos métodos bajo indicadores seleccionados, los cuales se encuentran alineados este tipo de estudios.

3.1.1 Turning points y el algoritmo de Bry-Boschan

El algoritmo de Bry-Boschan constituye una de las metodologías clásicas y más ampliamente utilizadas para la identificación empírica de los puntos de giro del ciclo económico. Desarrollado inicialmente por Bry & Boschan (1971) a partir de los principios establecidos por Burns & Mitchell (1946), este procedimiento no paramétrico permite determinar de manera sistemática los momentos de pico y valle en series temporales macroeconómicas, a partir de reglas explícitas sobre duración mínima, alternancia de fases y suavización de la serie.

En particular, el algoritmo busca máximos y mínimos locales dentro de una ventana móvil de cinco períodos, lo que permite filtrar fluctuaciones de muy corto plazo y evitar la identificación espuria de puntos de giro. Asimismo, se impone una duración mínima de aproximadamente seis meses entre un pico y el valle siguiente (o viceversa), garantizando que cada fase del ciclo tenga una extensión temporal suficiente para ser considerada económicamente relevante. Finalmente, se establece una duración mínima del ciclo completo, desde pico a pico o desde valle a valle, de alrededor de quince meses, con el objetivo de excluir oscilaciones de alta frecuencia y concentrar el análisis en fluctuaciones asociadas al ciclo económico propiamente dicho. Estos criterios aseguran que los puntos de giro identificados respondan a movimientos persistentes de la actividad económica y no a variaciones transitorias o ruidosas de la serie.

El procedimiento identifica un punto de pico cuando la serie alcanza un máximo local previo al inicio de una fase de contracción y un punto de valle cuando registra un mínimo local antes del comienzo de una recuperación. Para garantizar la consistencia temporal del ciclo, el algoritmo impone reglas de alternancia entre picos y valles, así como criterios de amplitud mínima, de modo que cada fase represente una variación económicamente significativa de la actividad. Estas restricciones permiten distinguir entre verdaderos períodos de recesión y simples desaceleraciones transitorias.

Este algoritmo se aplica a la serie desestacionalizada del PIB real y, cuando corresponde, suavizado mediante un promedio móvil, así como a indicadores coincidentes de la actividad económica. Siguiendo la adaptación de Harding & Pagan (2002) para datos trimestrales, el procedimiento identifica un pico (\(t_{p}\)) cuando \(y_{t_{p} - 1} < y_{t_{p}} > y_{t_{p} + 1}\) y un valle (\(t_{v}\)) cuando \(y_{t_{v} - 1} > y_{t_{v}} < y_{t_{v} + 1}\). Asimismo, se impone una duración mínima de dos trimestres por cada fase del ciclo, de acuerdo con los supuestos operativos descritos, con el fin de asegurar que los movimientos identificados correspondan a fluctuaciones persistentes. Este procedimiento permite establecer una primera cronología de recesiones y expansiones, que servirá de referencia para validar los resultados de los modelos econométricos posteriores.

3.1.2 Modelos de cambio de régimen de Markov-switching

Los modelos de cambio de régimen de Markov-switching constituyen una herramienta econométrica ampliamente utilizada para la identificación y caracterización de las fases del ciclo económico, particularmente en el análisis de períodos de recesión. Introducidos por Hamilton (1989), estos modelos permiten describir la evolución de una variable macroeconómica como un proceso estocástico que alterna entre distintos estados no observables, comúnmente interpretados como fases de expansión y contracción económica. La transición entre dichos estados se rige por probabilidades que siguen una cadena de Markov, lo que posibilita capturar de manera flexible la naturaleza no lineal y asimétrica de las fluctuaciones económicas.

Estos modelos describen la evolución del crecimiento económico como una combinación de regímenes latentes:

\[ y_t = \mu_{S_t} + \varepsilon_t, \qquad \varepsilon_t \sim N(0, \sigma_{S_t}^{2}) \tag{1}\]

Donde \(y_{t}\) corresponde a la variable observada en el período \(t\); \(S_t \in \{1, 2\}\) representa los estados de expansión y recesión, respectivamente; \(\varepsilon_{t}\) es el término de error, y \(\sigma_{S_{t}}^{2}\) corresponde a la varianza del shock en cada régimen.

Las probabilidades de transición se modelan mediante una cadena de Markov de primer orden, lo que implica que la probabilidad de transición depende únicamente del período anterior. La matriz de transición se define como:

\[ P = \begin{bmatrix} p_{11} & 1 - p_{11} \\ 1 - p_{22} & p_{22} \end{bmatrix} = p_{ij}, \qquad i,j \in \{1,2\} \tag{2}\]

Donde \(p_{ij} = P(S_t = j \mid S_{t-1} = i)\) representa la probabilidad de transición desde el régimen \(i\) al régimen \(j\).

La estimación del modelo se realiza mediante máxima verosimilitud que permite inferir simultáneamente los parámetros estructurales del modelo y la secuencia más probable de regímenes no observados (Krolzig, 1997). Este enfoque posibilita obtener la probabilidad condicional de estar en recesión en el período \(t\): \(P(S_{t} = 2 \mid \Omega_{t})\), donde \(\Omega_{t}\) denota la información disponible hasta el período \(t\). Su principal aporte es la capacidad para identificar transiciones no observadas entre fases y evaluar la persistencia de los regímenes.

Se estiman modelos Markov-switching univariados de dos regímenes para cada indicador líder, utilizando probabilidades suavizadas para clasificar períodos recesivos. A partir de estas probabilidades, la datación de las fases del ciclo económico se obtiene asignando cada período al régimen con mayor probabilidad condicional suavizada. En particular, un período se clasifica como recesivo cuando el umbral base en el régimen de contracción supera el 50 %, es decir, cuando \(P\left( S_{t} = 2\mid\Omega_{t} \right) > 0.5\) y como expansivo en caso contrario.

No obstante, se reconoce que umbrales más exigentes —por ejemplo 0.65 o 0.80— podrían reducir episodios marginales. La sensibilidad a dichos umbrales se reporta como extensión de robustez. De esta forma, este criterio permite construir una cronología discreta de recesiones y expansiones, comparable con la obtenida mediante el algoritmo de Bry-Boschan, y facilita el análisis de la duración y persistencia de los regímenes identificados por el modelo.

3.1.3 Modelos state-space

Los modelos state-space constituyen un enfoque flexible y ampliamente utilizado para el análisis de series temporales macroeconómicas, particularmente adecuado para la identificación de componentes no observables asociados a la dinámica de la actividad económica. Este enfoque resulta adecuado para el análisis del ciclo económico y de las recesiones, dado que permite capturar cambios graduales, rupturas estructurales y dinámicas persistentes que no siempre se manifiestan de forma abrupta. Su formulación se encuentra desarrollada en los trabajos de Harvey (1989) y Durbin & Koopman (2012), mientras que su estimación se apoya en el filtro de Kalman.

Formalmente, un modelo state-space se compone de dos ecuaciones fundamentales: (i) la ecuación de observación y (i) la de transición (o de estado). La primera relaciona la variable observada con los estados latentes, mientras que la segunda describe la dinámica temporal de dichos estados. Las ecuaciones se expresan como:

\[ \begin{aligned} y_t &= Z_t \alpha_t + \varepsilon_t, \qquad \varepsilon_t \sim N(0, H_t) \\ \alpha_{t+1} &= T_t \alpha_t + R_t \eta_t, \qquad \eta_t \sim N(0, Q_t) \end{aligned} \tag{3}\]

Donde \(y_{t}\) representa la variable observable en el período \(t\); \(Z_{t}\) es la matriz de diseño, que vincula los estados latentes con la variable observada; \(\alpha_{t}\) es un vector de estados no observados; \(\varepsilon_{t}\) es el término de error de medición; \(H_{t}\) es la varianza del error de observación; \(T_{t}\) es la matriz de transición, que describe cómo evolucionan los estados latentes de un período a otro; \(R_{t}\) es la matriz de selección, que determina qué estados son afectados por los shocks estructurales; \(\eta_{t}\) es el vector de perturbaciones estructurales, con distribución normal, y \(Q_{t}\) es la matriz de varianzas y covarianzas de los shocks.

Operativamente, se utiliza una representación de componentes no observables en la que la serie observada se descompone en tendencia, ciclo y componente irregular. El estado latente incluye la tendencia y el ciclo, estimados mediante el filtro de Kalman. La clasificación recesiva se deriva del signo y persistencia del componente cíclico estimado, no de una transición discreta de régimen.

El componente cíclico estimado mediante el filtro de Kalman permite medir la amplitud y duración de las fluctuaciones económicas. A diferencia de los modelos Markov-switching, los state-space asumen una transición continua del ciclo, permitiendo identificar cambios estructurales o de tendencia. Este enfoque ha sido empleado por el FMI y la OCDE para estimar el producto potencial y la brecha del producto (Durbin & Koopman, 2012; Harvey, 1989; Morley, 2010).

La datación de las fases del ciclo económico a partir del modelo state-space se obtiene utilizando el componente cíclico estimado mediante el filtro de Kalman. Conviene distinguir dos etapas analíticas: primero, la extracción del componente cíclico; segundo, la clasificación temporal de episodios recesivos. En este estudio, state-space no se interpreta como un algoritmo de datación equivalente a Bry-Boschan, sino como un marco de estimación de estados latentes que permite obtener una medida continua del ciclo. La señal recesiva derivada de state-space se define posteriormente a partir de valores negativos persistentes del componente cíclico. De manera análoga, los períodos con valores positivos del componente cíclico se interpretan como fases expansivas. Este criterio permite construir una cronología continua de recesiones y expansiones, que puede compararse con las dataciones discretas obtenidas mediante el algoritmo de Bry-Boschan y los modelos de cambio de régimen de Markov, facilitando la evaluación de la consistencia entre metodologías.

El uso combinado de estas tres metodologías proporciona un marco analítico robusto y complementario. El algoritmo Bry-Boschan establece la cronología inicial de los puntos de giro; los modelos Markov-switching permiten calcular la probabilidad de recesión y caracterizar la dinámica estocástica, y los modelos State-Space extraen el componente cíclico y tendencial. La comparación de resultados entre métodos permite validar las fechas de inicio y fin de las recesiones, así como evaluar la coherencia entre las estimaciones deterministas, probabilísticas y estructurales. Este enfoque de triangulación metodológica refuerza la confiabilidad empírica y reduce el sesgo asociado a la elección de una sola técnica (Chauvet & Hamilton, 2005; Claessens et al., 2012).

3.1.4 Criterio de consenso para la datación de episodios recesivos

La regla de consenso se plantea como un criterio operativo de agregación de señales recesivas, y no como una prueba definitiva de la existencia de una recesión. Esta distinción es relevante porque el estado recesivo de una economía no es directamente observable, sino que debe ser inferido a partir del comportamiento conjunto de distintas variables macroeconómicas y de metodologías que aproximan, desde diferentes supuestos, la dinámica del ciclo económico. En este contexto, cada enfoque utilizado en el estudio proporciona una señal parcial: el algoritmo de turning points identifica cambios en la dirección del ciclo; los modelos Markov-switching estiman la probabilidad de cambio entre regímenes de expansión y contracción, y los modelos state-space permiten extraer un componente cíclico no observable asociado a la posición de la actividad económica respecto de su tendencia.

Bajo esta lógica, la coincidencia entre metodologías no se interpreta como evidencia automática de que se ha identificado el “verdadero” estado recesivo, sino como una señal de difusión metodológica del deterioro cíclico. Es decir, cuando al menos dos enfoques distintos clasifican un mismo intervalo como recesivo, se reduce la probabilidad de que la señal provenga exclusivamente de una particularidad del método, de ruido estadístico o de la sensibilidad de una especificación individual. Por tanto, el consenso busca limitar la dependencia de una única metodología y fortalecer la trazabilidad del proceso de datación.

La elección de una regla de al menos dos de tres metodologías responde, además, a un criterio de balance entre sensibilidad y especificidad. Una regla basada en la unión de señales —es decir, clasificar un período como recesivo cuando al menos una metodología lo identifica como tal— aumentaría la capacidad de detección, pero también elevaría el riesgo de falsos positivos, al incorporar episodios que podrían reflejar fluctuaciones transitorias o señales idiosincráticas de un único método. Por el contrario, una regla de intersección estricta, que exija la coincidencia simultánea de las tres metodologías, reduciría ese riesgo, pero podría generar falsos negativos al excluir episodios relevantes en los que existan desfases razonables en las fechas de inicio o finalización, o en los que una metodología reaccione con mayor rezago ante cambios graduales del ciclo económico.

En consecuencia, la regla de consenso de dos de tres metodologías se ubica en un punto intermedio entre ambos extremos. Su objetivo es exigir confirmación cruzada entre enfoques, sin imponer una coincidencia total que podría resultar excesivamente restrictiva en presencia de asincronías metodológicas. Esta característica es particularmente importante en economías emergentes y dolarizadas, donde los choques externos, las restricciones de información y los cambios estructurales pueden afectar de manera diferenciada a los indicadores macroeconómicos y generar desfases entre las señales captadas por cada método.

Asimismo, la regla de consenso debe interpretarse como una herramienta de clasificación ex post de episodios recesivos o de debilidad cíclica, construida a partir de datos revisados y de señales históricas. Por ello, su propósito no es anticipar recesiones en tiempo real, sino proporcionar una cronología cuantitativa, replicable y transparente de períodos en los que existe evidencia metodológica compartida de deterioro del ciclo económico.

Finalmente, la clasificación obtenida mediante la regla de consenso se complementa con indicadores agregados de actividad, tales como la duración del episodio, el componente cíclico del PIB y las variaciones interanuales e intertrimestrales del producto. Esta comparación permite distinguir entre recesiones estrictas, caracterizadas por una contracción más clara de la actividad agregada, y episodios de debilidad cíclica, en los que la señal metodológica puede reflejar crecimiento por debajo de tendencia, desaceleración persistente o deterioro sectorial difundido. De esta manera, el consenso no sustituye la interpretación económica de los resultados, sino que constituye un punto de partida sistemático para ordenar y evaluar la evidencia empírica.

Formalmente, la regla de consenso se implementa a partir de la intersección de los intervalos recesivos identificados por cada metodología, la cual identifica un conjunto de intervalos recesivos, definidos por sus fechas de inicio y finalización. El consenso se construye cuando al menos dos metodologías presentan una intersección temporal no vacía en sus señales recesivas.

La regla planteada se adopta como compromiso entre sensibilidad y especificidad: frente a la unión de señales reduce la probabilidad de falsos positivos, y frente a la intersección estricta evita descartar episodios relevantes por desfases metodológicos razonables. A continuación, se explica el proceso a seguir para la construcción de la metodología propuesta para la datación de las recesiones.

Sea \(M = \{m_1, m_2, m_3\}\) el conjunto de metodologías (turning points, Markov-switching y state-space). Cada \(m_i\) identifica intervalos recesivos \(I_i = \{[s_{i,k}, e_{i,k}] : k = 1, \ldots, K_i\}\) en cada metodología \(i\). Donde \(s_{i,k}\) y \(e_{i,k}\) son los trimestres de inicio y fin del \(k\)-ésimo período recesivo. Para dos metodologías \(i \neq j\), se define la intersección de sus intervalos como:

\[ J_{ij} = \bigcup_{k=1}^{K_i} \bigcup_{l=1}^{K_j} \left( [s_{i,k}, e_{i,k}] \cap [s_{j,l}, e_{j,l}] \right) \tag{4}\]

La intersección resultante marca el punto de inicio y el punto de fin del período consensuado; \(K_i\) y \(K_j\) corresponden al número de períodos recesivos en la metodología \(i\). El conjunto de períodos consensuados es la unión de todas las intersecciones pareadas:

\[ \varepsilon = \bigcup_{1 \le i < j \le 3} J_{ij} \tag{5}\]

Se amplía el período recesivo con un margen de \(\pm 1\) trimestre hacia adelante o atrás cuando alguna metodología aún indica recesión. Este ajuste genera un intervalo más realista que captura la persistencia de señales en los bordes debido a la asincronía de las metodologías en los inicios y finales. Una extensión más flexible ampliaría hasta \(\pm 2\) trimestres.

3.2 Datos

Las metodologías escogidas para definir los períodos de recesión requieren partir de un conjunto amplio de indicadores que reflejen las fluctuaciones cíclicas de la actividad económica. Como referencia, se seleccionó el componente cíclico del PIB encadenado ajustado estacionalmente, siguiendo recomendaciones metodológicas de organismos internacionales (Fulop & Gyomai, 2012). Este indicador sirve como punto de referencia para evaluar la capacidad de las series candidatas de replicar los patrones recesivos.

Inicialmente se consideraron 71 variables representativas de los sectores real, externo, fiscal, monetario y financiero, con frecuencia mensual y trimestral. Además, se incorporaron indicadores adicionales identificados en la literatura económica y similares a los utilizados por organismos que monitorean recesiones (anexo 1). Las series mensuales fueron ajustadas estacionalmente en JDemetra+, utilizando procedimientos TRAMO/SEATS o X-13 según disponibilidad y diagnóstico de cada serie. Se revisaron efectos calendario y valores atípicos cuando fueron identificados por el procedimiento. Posteriormente, las series mensuales se agregaron a frecuencia trimestral según su naturaleza en el lenguaje R: suma para flujos, promedio para tasas o índices y valor de cierre para saldos. Luego, se obtuvo el componente cíclico.

En el caso de turning points y Markov-switching se aplicó un filtro HP con doble banda con pronóstico que utiliza de manera oficial el Banco Central del Ecuador y en el state-space el modelo definió la estimación del ciclo. Esta decisión permitió mantener trazabilidad operativa entre variables y metodologías; sin embargo, se reconoce que la datación puede ser sensible al método de extracción tendencia-ciclo, especialmente en los extremos de la muestra, aunque esta estrategia ha sido utilizada previamente en aplicaciones comparables para economías dolarizadas como Yaselga Alvarado & Pilacuán Erazo (2024). Por ello, los resultados deben interpretarse como una cronología ex post basada en una estrategia específica de filtrado. La comparación con filtros alternativos —Hamilton, Christiano-Fitzgerald y Baxter-King— y con especificaciones state-space adicionales se plantea como una extensión natural de robustez. Este procedimiento permitió separar la tendencia (componente de largo plazo) del ciclo (fluctuaciones alrededor de la tendencia), previo a la estimación univariada en cada metodología. Finalmente, se aplicó la metodología para cada serie y se agruparon variables en conjuntos temáticos —externas, expectativas, empleo, financieras, sector real y externo— con el fin de identificar los períodos de recesión definidos por cada grupo. Se evitó redundar el poder explicativo en caso de similitud entre los resultados de las variables o su explicación macroeconómica.

Para obtener fechas de recesión en cada metodología para un grupo, se aplicó una agregación ponderada basada en la disponibilidad histórica de las variables. Esto responde a que, dentro de un conjunto de indicadores, algunas variables cuentan con mayor extensión temporal y, por ello, reciben mayor peso en la agregación durante los períodos en que están disponibles. Conforme se incorporan nuevas variables a lo largo del tiempo, los pesos relativos se ajustan, influyendo en la definición del estado recesivo y en las diferencias al marcar el inicio y la finalización de los períodos.

Con base en la información antes mencionada, se implementaron los métodos de turning points, Markov-switching y state-space para cada una de las 71 variables macroeconómicas y sectoriales y ajustadas estacionalmente (anexo 1). Para la reducción del conjunto inicial, se aplicaron criterios de convergencia orientados a identificar aquellas series que replican el comportamiento recesivo del PIB en mayor o menor medida. La selección de los 10 indicadores líderes se basó en cuatro criterios: i) disponibilidad histórica; ii) sincronización con episodios del ciclo del PIB; iii) menor desfase promedio en inicios y finales, y iv) baja redundancia económica dentro de cada bloque. La ponderación por disponibilidad asigna mayor peso a series con cobertura temporal más extensa; cuando nuevas series ingresan al panel, los pesos se renormalizan para evitar pérdida de comparabilidad.

| Variables | Frecuencia | Fuente |

|---|---|---|

| Depósitos totales (empresas + hogares) OSD | Mensual | BCE |

| Monto de operaciones activas totales del SFN | Mensual | BCE |

| Ingreso disponible | Trimestral | BCE |

| Ventas (manufactura de productos no alimenticios) | Mensual | BCE |

| Ventas (construcción) | Mensual | BCE |

| Ventas (comercio) | Mensual | BCE |

| Empleo registrado | Mensual | INEC |

| Ingresos petroleros (SPNF) | Mensual | MEF |

| Importación de materias primas y productos intermedios para la industria (sin construcción) | Mensual | BCE |

| Importaciones de bienes de consumo duradero | Mensual | BCE |

Elaboración: autores

Las variables líderes para la estimación están alineadas al sistema de indicadores líderes compuestos del ciclo económico descritos en Pilacuán Erazo et al. (2024). Sin embargo, se complementan con variables económicas que aportan en la datación histórica de periodos de expansión y recesión por parte de la NBER, por tanto, constituyen un punto de partida valioso para el análisis histórico y la caracterización ex post del ciclo económico.

4 Resultados y limitaciones

A continuación, se presentan los resultados que cada enfoque produce. Se construye un calendario de recesiones con fechas de inicio y fin. Adicionalmente, se presenta una figura que presenta el ciclo con áreas sombreadas en los períodos de recesión al estilo NBER; estos se integran mediante el esquema de consenso definido previamente. Esto permite evidenciar acuerdos y cercanía temporal entre métodos.

4.1 Resultados por enfoque

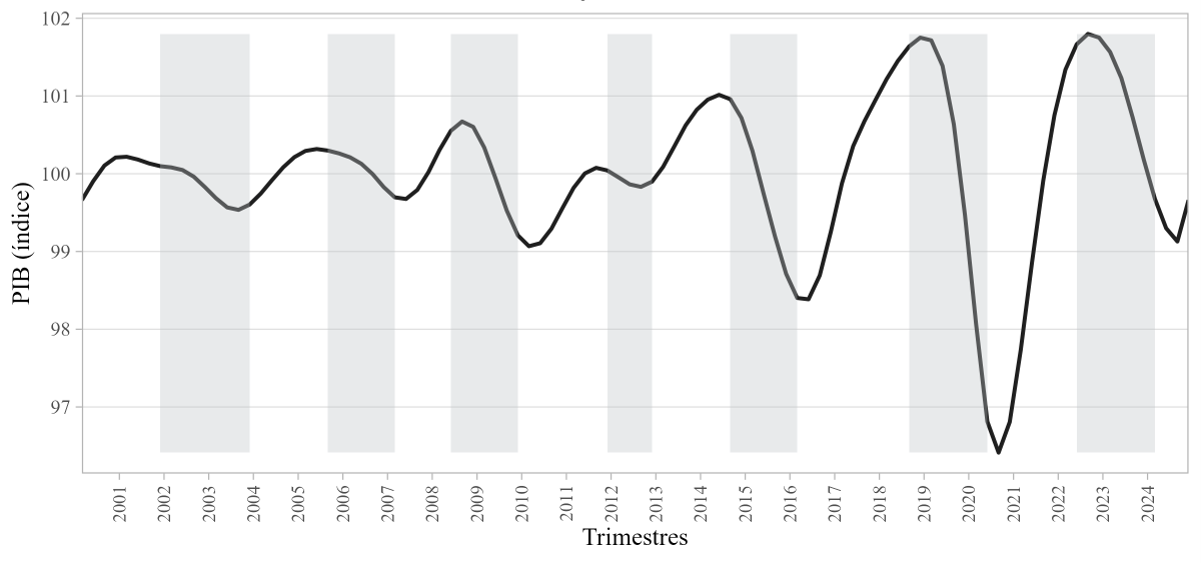

El enfoque de turning points es una estimación univariada que permitió identificar puntos de giro: picos (máximos) y valles (mínimos) en las series temporales. A partir de esta metodología se identificaron como períodos de recesión: 2001-2003, 2005-2007, 2008-2009, 2011-2012, 2014-2016, 2018-2020 y 2022-2024. Si bien el método se caracteriza por su transparencia y reproducibilidad, presenta limitaciones asociadas a su rigidez, lo que puede restringir la identificación de choques estructurales, así como a su dependencia de revisiones en las series estadísticas utilizadas.

La figura 1 (a) presenta los períodos de recesión identificados a lo largo del horizonte de análisis (sección gris), observándose que, durante la dolarización, el inicio de la recesión se detecta con un desfase relativo frente a otros enfoques, reflejando la sensibilidad del algoritmo a períodos de alta volatilidad.

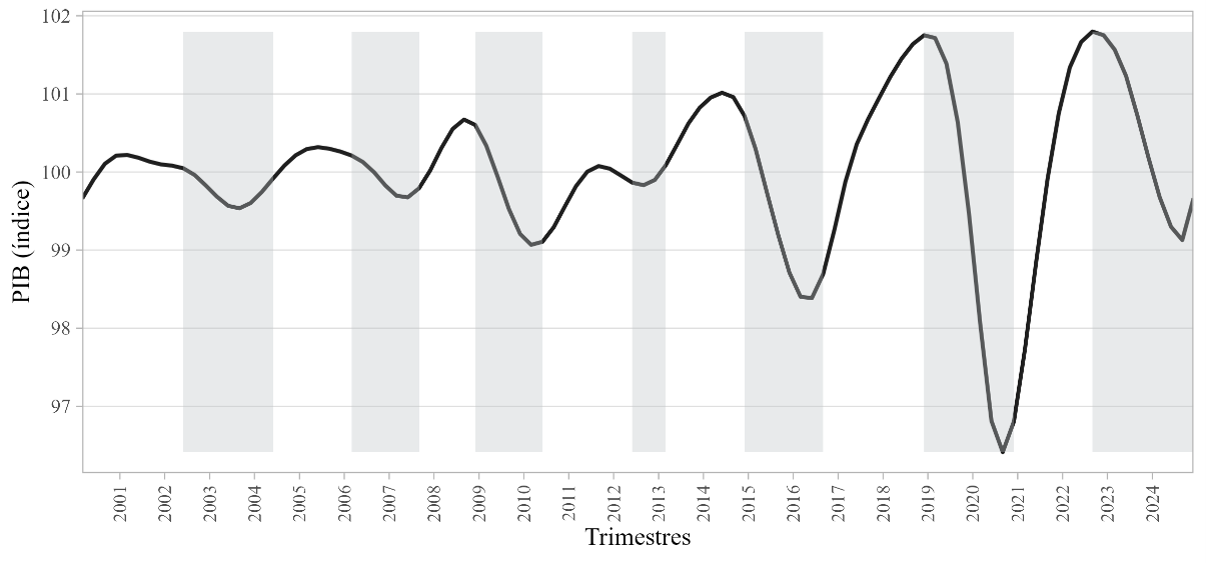

Paralelamente, se aplicó la metodología de Markov-switching de manera univariada en variables líderes. Posteriormente, se consolidó los resultados para evidenciar los cambios de régimen de expansión y recesión en la economía de manera agregada. Los resultados mostraron que los períodos de recesión fueron: 2002-2004, 2006-2007, 2008-2010, 2012-2013, 2014-2016, 2018-2020 y 2022-2024 (figura 1 (b)). Este método permite un análisis en tiempo real, pero su sensibilidad a la especificación y variable principal puede generar discrepancias con respecto a las metodologías semejantes dentro de este estudio.

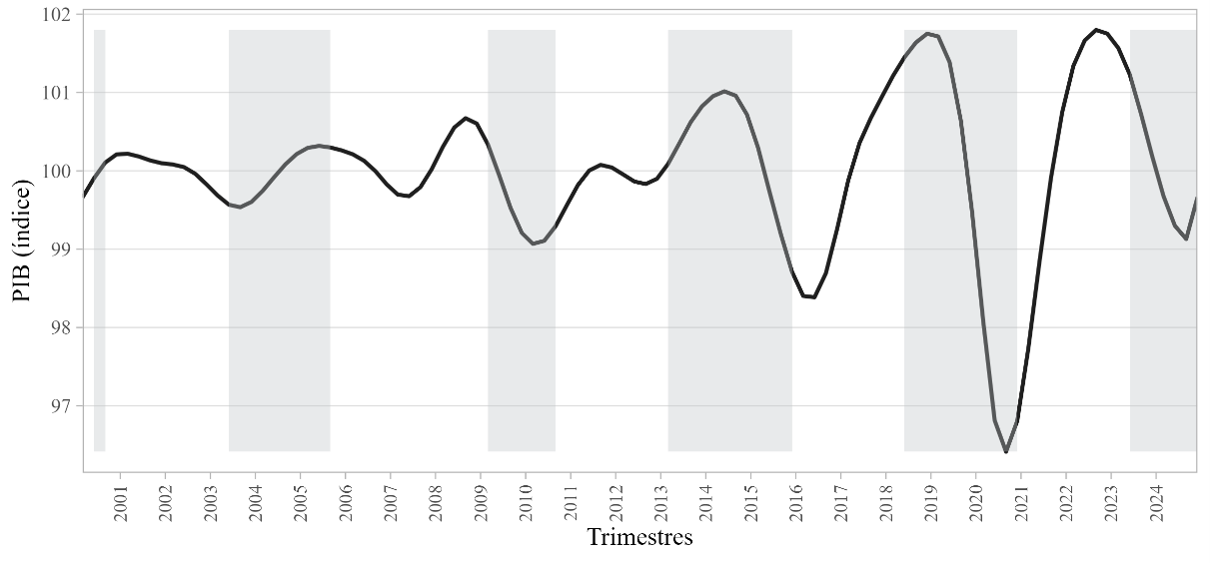

Por último, se aplicó la metodología de state-space al separar la dinámica económica en un estado latente y en un proceso de medición, para estimar un componente cíclico común en cada indicador. A través de esta metodología, la tabla 3 y la figura 1 se identificaron los siguientes períodos de recesión: 2000, 2003-2005, 2009-2010, 2013-2015, 2018-2020 y 2023-2024. Este enfoque ofrece ventajas frente a métodos deterministas, al incorporar la incertidumbre. Sin embargo, enfrenta desafíos como la dependencia de supuestos distribucionales y la complejidad computacional.

Elaboración: autores

Elaboración: autores

4.2 Comparación transversal y métricas de concordancia

La comparación entre metodologías revela dos escenarios diferenciados. En primer lugar, se identifican períodos con alta convergencia en los resultados, donde las tres técnicas coinciden en la delimitación temporal de la recesión. Estos corresponden a los períodos 2006-I-2007-I, 2008-IV-2010-II, 2014-III-2016-I, 2018-III-2020-IV y un ciclo iniciado en 2022-III que se mantiene hasta 2024-IV en dos metodologías, exceptuando el enfoque de turning points. En segundo lugar, se observan períodos con desfases debido a la metodología, caracterizados por diferencias significativas en las fechas de inicio y finalización de los períodos, lo que genera discrepancias en la identificación del ciclo recesivo.

Se puede observar que los tres enfoques identifican que la economía ecuatoriana estaba en recesión al inicio del período de la dolarización. Los modelos de Markov-switching y state-space proponen que la recesión ya estaba presente desde el primer trimestre de 2000, en contraste con el método de turning points que identifica dicho inicio a finales de 2000.

El período 2015-2017 es otro momento en el que las metodologías coinciden en identificarlo como recesión. Los enfoques de turning points y state-space muestran que la recesión inició entre el último trimestre de 2014 y el primer trimestre de 2015, mientras que el modelo de Markov-switching propone que la recesión comenzó en el tercer trimestre de 2015. Esta última metodología identifica que la recesión finalizó en el cuarto trimestre de 2017, aunque los otros enfoques muestran que este período terminó en el primer semestre de 2017.

Un período adicional en el que convergen los tres enfoques corresponde a los años 2019 a 2021. Cabe señalar que las metodologías coinciden en que la economía ecuatoriana inició su proceso de recesión en 2019, previo al período de la pandemia por COVID-19. Así, los resultados a partir de turning points y state-space definen el inicio en el segundo trimestre de 2019, mientras que, modelo Markov-switching lo identificó en el cuarto trimestre de ese año. No existe consenso exacto entre las distintas metodologías respecto a la fecha de cierre de este proceso recesivo. El enfoque de turning points señala que finalizó en el segundo trimestre de 2022, mientras que el modelo Markov-switching lo sitúa en el segundo trimestre de 2021 y la metodología state-space indica su conclusión en el último trimestre de 2021.

Existen fechas de inicio y finalización en distintos períodos sobre las cuales las metodologías aplicadas no alcanzan consenso. Aunque esto impide señalar con certeza algunos episodios de recesión, la información disponible sigue siendo relevante para el análisis económico. Cabe destacar que los distintos enfoques metodológicos aportan valor al permitir la comparación y la identificación de los períodos recesivos detectados.

4.3 Datación de períodos de recesión

4.3.1 Resultados consenso

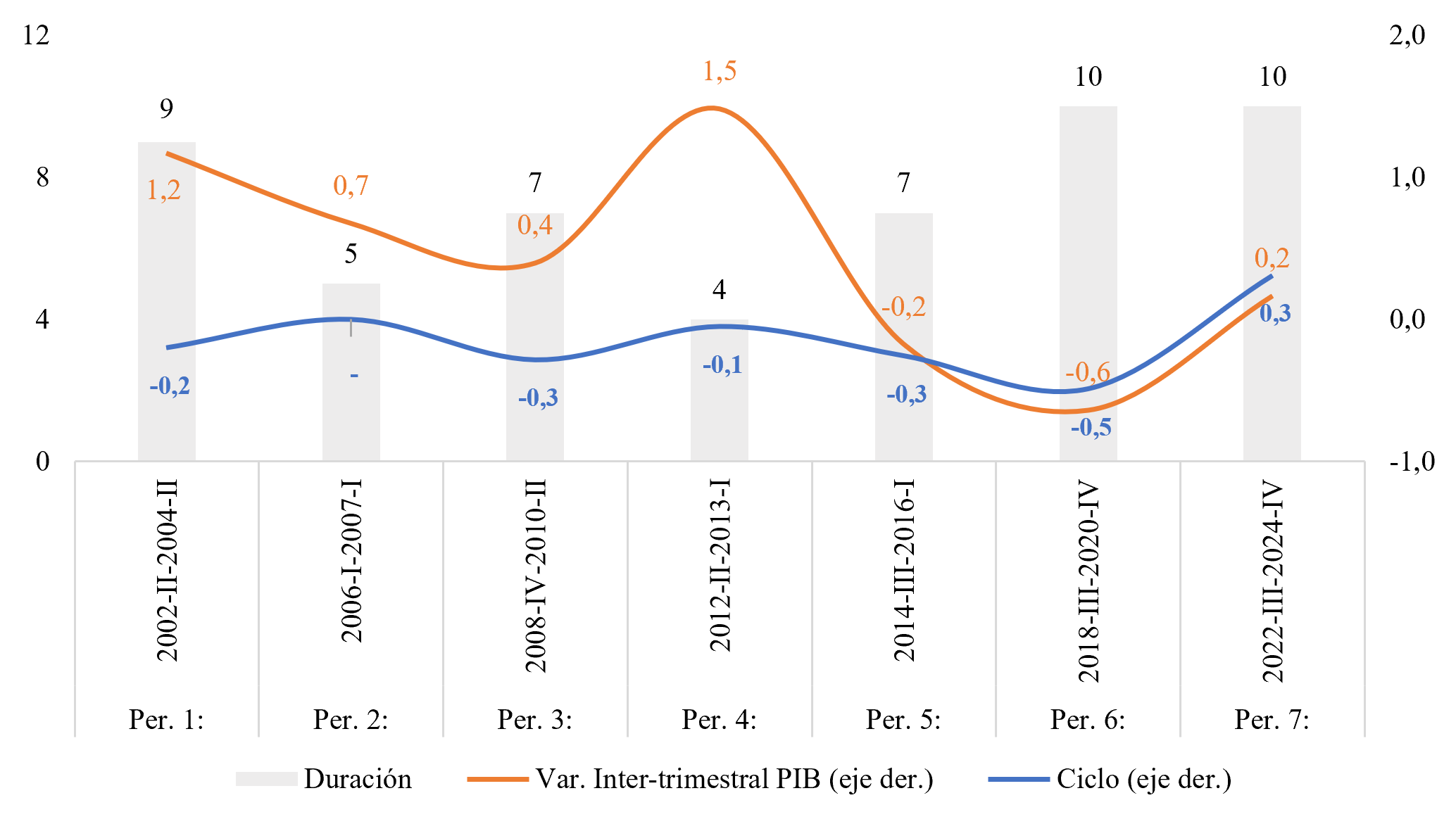

Aplicando la regla definida —coincidencia de al menos dos de tres metodologías (turning points, Markov-switching y state-space) y definición temporal en el inicio y el fin desde la intersección—, se definió un consenso para definir los periodos de recesión reduciendo la discrecionalidad frente al enfoque cualitativo tradicional e integrando criterios cuantitativos y agregación ponderada para construir una cronología única y robusta. Bajo este contexto, se identifican siete episodios recesivos en la economía ecuatoriana entre 2000 y 2024.

| Periodo | Inicio | Fin | Duración (trimestres) |

Ciclo | Var. interanual |

Var. intertrimestral |

|---|---|---|---|---|---|---|

| 1 | 2002-II | 2004-II | 9 | -0.2 | 4.3 | 1.2 |

| 2 | 2006-I | 2007-I | 5 | 0.0 | 3.9 | 0.7 |

| 3 | 2008-IV | 2010-II | 7 | -0.3 | 2.0 | 0.4 |

| 4 | 2012-II | 2013-I | 4 | -0.1 | 5.6 | 1.5 |

| 5 | 2014-III | 2016-I | 7 | -0.3 | 0.6 | -0.2 |

| 6 | 2018-III | 2020-IV | 10 | -0.5 | -3.3 | -0.6 |

| 7 | 2022-III | 2024-IV | 10 | 0.3 | 0.9 | 0.2 |

Elaboración: autores

La tabla 4 presenta los períodos identificados junto con indicadores clave: la duración (en trimestres) y medidas macroeconómicas que permiten cuantificar su magnitud, como la variación intertrimestral del PIB. Se consideran estos dos criterios para evaluar que tan grave fue un episodio: (a) la persistencia temporal, medida por la duración del episodio, y (b) la magnitud de la contracción, reflejada en la variación del PIB.

Debe precisarse que no todos los episodios consensuados corresponden a recesiones estrictas entendidas como contracción absoluta del PIB. En particular, los episodios con variaciones interanuales e intertrimestrales positivas se interpretan como fases de debilidad cíclica o crecimiento por debajo de tendencia, detectadas por la convergencia de señales metodológicas. Esta distinción evita equiparar mecánicamente señales estadísticas con recesiones macroeconómicas en sentido estricto.

Estos períodos coinciden con eventos macroeconómicos relevantes, como la transición hacia la dolarización, el colapso de los precios de los commodities y la crisis por COVID-19. La duración oscila entre 4 y 10 trimestres, lo que evidencia diferencias en la persistencia de los choques y en la capacidad de recuperación de la economía. La tabla 5 resalta eventos en periodos de recesión seleccionados.

| Período | Inicio | Fin | Hechos destacados |

|---|---|---|---|

| 3 | 2008-IV | 2010-II | Con 7 trimestres y un crecimiento positivo moderado de 0.4 %, refleja el impacto de la crisis financiera global. |

| 5 | 2014-III | 2016-I | Duración de 7 trimestres y variación negativa (-0.2 %), asociada al colapso de los precios de los commodities, evidencia un ajuste estructural complejo. |

| 6 | 2018-III | 2020-IV | Con 10 trimestres y la mayor contracción intertrimestral promedio (-0.6 %), este período coincide con la crisis de la COVID-19 y sus efectos prolongados. |

| 7 | 2022-III | 2024-IV | Presenta una duración prolongada (10 trimestres) y una variación intertrimestral promedio positiva moderada (0.2 %), lo que evidencia una debilidad cíclica. |

Elaboración: autores

La evidencia muestra que la recesión producida en 2022-2024 ha sido más prolongada, pero menos abrupta, posiblemente por políticas de contención y eventos externos como el boom de los commodities. Por su parte, las crisis globales y los choques externos han caracterizado contracciones más intensas, pero de menor duración como 2008-2010. El período 2018-2021 combinó duración y severidad (figura 2).

Elaboración: autores

La figura 3 indica como las estimaciones desde los distintos enfoques convergen, es decir, coinciden en los períodos de recesión. Sin embargo, los desfases asociados a los puntos de inicio y final del período recesivo no siempre coinciden y difieren en función de la metodología aplicada, considerando que se utiliza el mismo conjunto de datos. El sexto período recesivo marcado de 2018-III hasta 2020-IV muestra asincronía en las tres metodologías en definir el punto de inicio, pero en el punto de fin existen coincidencias. Se destaca que los desfases son de corta duración, dejando, en la intersección, un mayor cruce en los períodos marcados como recesivos. La figura 4 por su parte presenta una intersección más estricta al vincular la intersección de los tres métodos donde resaltan los períodos recesivos con mayor gravedad.

Nota: Inter. es la abreviatura de intervalo.

Elaboración: autores

Nota: Inter. es la abreviatura de intervalo.

Elaboración: autores

4.3.2 Contexto macroeconómico de los períodos de recesión identificados

Los períodos de recesión estimados mediante los modelos econométricos coinciden, en términos generales, con episodios de choques externos adversos, restricciones fiscales y perturbaciones internas que afectaron la actividad económica.

El período 2002-II-2004-II se desarrolló en un contexto de fragilidad institucional y limitaciones estructurales posteriores a la crisis financiera de finales de los años noventa, caracterizado por bajo dinamismo productivo y restricciones fiscales. Posteriormente, la fase 2006-I-2007-I estuvo asociada a un entorno de elevada incertidumbre política y ajustes en el sector petrolero, que incidieron sobre la inversión y la confianza empresarial.

La recesión 2008-IV-2010-II coincide con la crisis financiera internacional, que afectó simultáneamente el precio del petróleo, las remesas y la demanda externa, reduciendo el crecimiento económico. De forma similar, el período 2012-II-2013-I refleja un crecimiento moderado a condiciones externas menos favorables y restricciones en el financiamiento.

El intervalo 2014-III-2016-I se explica principalmente por la fuerte caída de los precios internacionales del petróleo, que redujo significativamente los ingresos fiscales y la inversión pública, situación agravada en 2016 por el impacto económico del terremoto de abril. Posteriormente, la recesión 2018-III-2020-IV estuvo marcada por un contexto de consolidación fiscal, tensiones sociales y, especialmente, por la contracción sin precedentes provocada por la pandemia de COVID-19, que generó una caída abrupta del producto y del empleo.

Finalmente, el período 2022-III-2024-IV se desarrolló en un entorno de debilidad estructural, crisis energética y deterioro de la seguridad interna, factores que afectaron la producción, la inversión y la confianza económica.

En conjunto, los episodios identificados evidencian que las fases recesivas de la economía ecuatoriana han estado asociadas principalmente a choques externos (especialmente petroleros) y a perturbaciones internas que amplificaron sus efectos sobre la actividad económica, lo que resulta consistente con la evidencia empírica obtenida.

4.4 Robustez en métricas de concordancia en recesiones

Para evaluar la concordancia entre metodologías, se proponen métricas cuantitativas que permiten medir el grado de acuerdo, la similitud temporal y la duración de los períodos. Esta sección documenta métricas cuantitativas como el índice de Jaccard (similitud entre conjuntos de trimestres recesivos), el porcentaje de trimestres con acuerdo, el lead-lag promedio para medir los desfases y la duración en las diversas metodologías. A continuación, se detalla la forma de cálculo y la interpretación para cada métrica para las metodologías de recesión estimadas.

4.4.1 Porcentaje de trimestres de acuerdo (PTA)

Esta métrica mide la proporción de trimestres en los que al menos dos metodologías coinciden en clasificar recesión. A continuación, se expone su construcción:

Se estima los indicadores por trimestre:

\[ I_{i,t} = \begin{cases} 1, & \text{si } t \text{ es recesivo según la metodología } i, \\ 0, & \text{en caso contrario}. \end{cases} \]

Luego se obtiene el porcentaje de acuerdo total (\(\geq 2\) metodologías):

\[ A = \frac{1}{T} \sum_{t=1}^{T} \mathbf{1} \left( \sum_{i=1}^{3} I_{i,t} \ge 2 \right) \times 100\% \tag{6}\]

De manera sucesiva, se estima el acuerdo condicionado en recesión:

\[ A_{\text{rec}} = \frac{T \cdot A} {\sum_{t=1}^{T} R_t} \tag{7}\]

Donde \(R_{t}\) implica que al menos una metodología índica recesión: \(R_t = \mathbf{1}\left(\sum_{i=1}^{3} I_{i,t} \ge 1\right)\).

| State-Space | Turning Points | Markov-Switching | Total | En recesión |

|---|---|---|---|---|

| 49 % | 51 % | 54 % | 52% | 67% |

Cada metodología clasifica aproximadamente la mitad del horizonte como recesivo (49 %-54 %). El acuerdo de consenso (\(\geq 2\) metodologías) alcanza el 52 % del total de trimestres y el 67 % de los trimestres que alguna metodología considera recesivos. Esto evidencia que los períodos consensuados no son idiosincráticos ante un solo método. Además, sugiere que los bordes del consenso pueden beneficiarse del intervalo de confianza temporal (\(\pm 1\) trimestre) para capturar el desfase entre metodologías.

4.4.2 Índice de Jaccard

El índice de Jaccard mide la similitud entre dos conjuntos, calculando la proporción entre la intersección y la unión de los elementos comparados. En este caso, indica qué tan coincidentes son los períodos recesivos (conjunto de trimestres) detectados por distintos métodos. A continuación, se expone su construcción:

\[ J(A,B)=\frac{|A \cap B|}{|A \cup B|} \tag{8}\]

La mayor similitud se observa entre turning points y Markov-switching (0.62), lo que refleja una alta consistencia en la identificación de períodos. En contraste, la menor similitud se da entre state-space y turning points (0.35), sugiriendo diferencias en la dinámica latente que capta el modelo de espacio frente a los puntos de giro. Finalmente, state-space vs. Markov-switching muestra una similitud intermedia (0.47), lo que indica cierta convergencia, aunque con diferencias debido a los desfases de inicio y fin.

| Método | State-space | Turning points | Markov-switching | Consenso |

|---|---|---|---|---|

| State-space | 1.00 | 0.35 | 0.47 | 0.55 |

| Turning points | 0.35 | 1.00 | 0.62 | 0.70 |

| Markov-switching | 0.47 | 0.62 | 1.00 | 0.88 |

| Consenso | 0.55 | 0.70 | 0.88 | 1.00 |

Elaboración: autores

4.4.3 Lead-lag promedio

El indicador lead-lag cuantifica el desfase promedio, expresado en trimestres, entre las fechas de inicio y finalización de períodos de recesión identificados por diferentes metodologías. Este desfase se calcula como la media aritmética de las diferencias absolutas en la posición temporal (medida en trimestres) entre dos métodos para cada período comparable:

\[ \text{Lead-Lag} = \frac{ \sum_{i=1}^{n} \left| t_{A,i} - t_{B,i} \right| }{n} \tag{9}\]

Donde \(t_{A,i}\) y \(t_{B,i}\) representan el trimestre de inicio (o fin) del período \(i\) según los métodos \(A\) y \(B\), y \(n\) es el número de períodos comparados.

Para un análisis integral, se proponen tres tablas:

| State-space | Turning points | Markov-switching | |

|---|---|---|---|

| Turning points | 0.43 | ||

| Markov-switching | 0.29 | 0.24 | |

| Consenso | 0.24 | 0.19 | 0.06 |

Elaboración: autores

| State-space | Turning points | Markov-switching | |

|---|---|---|---|

| Turning points | 0.48 | ||

| Markov-switching | 0.38 | 0.20 | |

| Consenso | 0.33 | 0.16 | 0.04 |

Elaboración: autores

| State-space | Turning points | Markov-switching | |

|---|---|---|---|

| Turning points | 0.38 | ||

| Markov-switching | 0.19 | 0.29 | |

| Consenso | 0.14 | 0.22 | 0.08 |

Elaboración: autores

Consenso presenta los menores desfases frente a todos al ser definido como la intersección de los enfoques; el mínimo global se alcanza al compararlo con Markov‑switching (0.08). En la finalización, la mayor asincronía se mantiene en el par turning points-state‑space (0.48). En el desfase de los enfoques de base, Markov‑switching conserva la mejor alineación (0.19 con state‑space), lo que sugiere una mayor coincidencia en la ubicación/duración del período, aunque difiera en fechas puntuales. En términos operativos, consenso y Markov‑switching ofrecen las fechas más estables. Al final, el desfase promedio no supera los 0.5 trimestres, evidenciando cercanía entre las metodologías al datar recesiones.

4.4.4 Duración media por método

Esta métrica mide la duración promedio de las recesiones detectadas por cada metodología en cada período. Se calcula como la media aritmética de las longitudes (en trimestres) de todos los períodos detectados por un método específico:

\[ \text{Duración media} = \frac{1}{n} \sum_{i=1}^{n} d_i \tag{10}\]

Donde \(d_i\) es la duración (en trimestres) del período \(i\), y \(n\) el número total de períodos identificados por el método.

| Período | State-space | Turning points | Markov-switching | Consenso | Promedio por período |

|---|---|---|---|---|---|

| 1 | 10 | 9 | 9 | 9 | 9.25 |

| 2 | 6 | 7 | 5 | 6.00 | |

| 3 | 7 | 5 | 7 | 7 | 6.50 |

| 4 | 3 | 5 | 4 | 4 | 4.00 |

| 5 | 8 | 7 | 8 | 7 | 7.50 |

| 6 | 11 | 8 | 9 | 10 | 9.50 |

| 7 | 7 | 8 | 10 | 10 | 8.71 |

| Promedio metodología | 7.67 | 6.86 | 7.71 | 7.43 | 7.42 |

Elaboración: autores

La duración promedio de los períodos de recesión varía según la metodología. Markov‑switching (7.71 trimestres) y state‑space (7.67) presentan las mayores duraciones promedio, mientras que turning points (6.86) delimita períodos relativamente más cortos uniformes. El consenso resultante (7.43) se ubica en una posición intermedia producto de la intersección, reduciendo extremos. A nivel temporal, el período 6 es el más prolongado (9.5 trimestres), y el período 4 el más breve (4 trimestres) para todos los métodos. Estas diferencias sugieren que los métodos con dinámica latente de regímenes tienden a ampliar la ventana de recesión, en tanto que los enfoques de puntos de giro favorecen delimitaciones más acotadas.

4.4.5 Robustez: intersección de las tres metodologías

Como prueba adicional de robustez, se aplicó la metodología del consenso bajo un criterio más estricto: la intersección de los tres métodos (turning points, Markov-switching y state-space). Este enfoque busca identificar únicamente aquellos episodios en los que las tres metodologías coinciden plenamente en la delimitación temporal, reduciendo al mínimo la discrecionalidad y acentuando la magnitud del período recesivo.

La aplicación de esta regla reduce el número de episodios recesivos a cinco períodos, lo que evidencia que la coincidencia total entre métodos es menos frecuente. Los períodos identificados son:

| Periodo | Inicio | Fin | Duración (trimestres) |

Ciclo | Var. interanual |

Var. intertrimestral |

|---|---|---|---|---|---|---|

| 1 | 2003-II | 2003-IV | 3 | -0.4 | 2.5 | 0.8 |

| 3 | 2009-I | 2009-IV | 4 | -0.2 | 1.1 | -0.4 |

| 5 | 2014-IV | 2015-IV | 5 | -0.2 | 0.8 | -0.3 |

| 6 | 2018-IV | 2020-II | 7 | 0.0 | -2.6 | -2.5 |

| 7 | 2023-II | 2024-I | 4 | 0.2 | 1.1 | -0.3 |

Elaboración: autores

El episodio 2018-IV a 2020-II se mantiene como el más grave, incluso bajo este criterio estricto, con 7 trimestres y una contracción intertrimestral promedio de -2.5 %, lo que confirma la magnitud del impacto de la crisis COVID-19. Este resultado refuerza la robustez del consenso original, ya que el episodio más crítico persiste en todos los escenarios. Otros episodios relevantes son 2014-IV a 2015-IV, asociados al colapso de los precios de los commodities, y 2009-I a 2009-IV, vinculados a la crisis financiera global. Aunque su duración es menor (4 trimestres), presentan variaciones intertrimestrales negativas que reflejan ajustes significativos en la actividad económica (tabla 12).

Por el contrario, episodios como 2003-II a 2003-IV y 2023-II a 2024-I presentan variaciones intertrimestrales positivas o moderadas, lo que sugiere recesiones de menor profundidad. Sin embargo, este ejercicio no descarta que la duración real pueda ser mayor si se consideran las colas de los intervalos temporales. En el caso del período 2023-II a 2024-I, al ampliar un trimestre adicional —dado que dos metodologías definen recesión en ese margen— se incrementa la profundidad y la relevancia del período (figura 3).

Este hallazgo evidencia que la coincidencia total entre los tres métodos tiende a capturar únicamente los episodios más severos, pero puede dejar fuera períodos donde la recesión persiste con menor intensidad. Por ello, se sustenta la utilidad del consenso original, que permite incorporar señales parciales y construir una cronología más representativa del ciclo económico, equilibrando rigor metodológico y cobertura temporal.

No obstante, una validación externa estricta requeriría aplicar el procedimiento a una economía con cronología oficial ampliamente aceptada —por ejemplo, Estados Unidos frente al NBER— y evaluar sesgos de adelanto, rezago, sobreidentificación o subidentificación. Dado que este ejercicio excede el alcance empírico del presente artículo, se plantea como prueba de validación futura. En esta versión, la plausibilidad externa se evalúa contrastando los episodios identificados con choques macroeconómicos conocidos de la economía ecuatoriana donde no existe un consenso oficial.

5 Conclusiones y discusión

La revisión de la literatura económica y la aplicación conjunta de tres metodologías —turning points, Markov-switching y state-space— permiten construir una metodología robusta reduciendo sesgos y la discrecionalidad, lo cual define una cronología sólida de los periodos de recesión en Ecuador. El resultado muestra los desfases en los métodos en la determinación de fechas de inicio y de fin, así como en la duración de los periodos. Si bien cada enfoque aporta ventajas específicas, los resultados muestran convergencia en la identificación de los principales períodos recesivos, lo que refuerza la validez de la metodología empleada para la determinación del consenso propuesto.

El método turning points destaca por su transparencia al definir claramente los períodos de recesión y reproducibilidad, pero su rigidez genera desfases en períodos con alta volatilidad e incertidumbre frente a otros métodos. Por su parte, Markov-switching ofrece una visión probabilística y flexible para capturar cambios de régimen, aunque su sensibilidad a la especificación del modelo puede introducir discrepancias. Finalmente, los modelos de state-space definen la estructura con base en probabilidades, aportando una herramienta adicional para monitoreo, aunque con mayor complejidad computacional.

El análisis comparativo entre las tres metodologías —turning points, Markov-switching y state-space— evidencia dos escenarios relevantes. Por un lado, se identifican períodos con alta convergencia metodológica, lo que refuerza la validez de los resultados: 2006-I-2007-I, 2008-IV-2010-II, 2014-III-2016-I, 2018-III-2020-IV y un ciclo iniciado en 2022-III aún sin cierre. Por otro lado, existen períodos con discrepancias en el inicio y el fin, reflejando las diferencias en los supuestos y la sensibilidad de cada enfoque.

La coincidencia en los períodos más críticos —como la dolarización, el colapso de los precios de los commodities y la crisis COVID-19— confirma la severidad de los choques y su impacto transversal en la economía ecuatoriana. Sin embargo, los desfases observados (por ejemplo, inicio en 2000-I para Markov-switching y state-space frente a finales de 2000 para TP) muestran que la elección metodológica influye en la delimitación temporal y, por ende, en la interpretación económica.

El consenso propuesto, basado en reglas cuantitativas y agregación ponderada, reduce la dispersión de señales y aporta transparencia. Este consenso preserva la lógica ex post, evitando declaraciones prematuras y minimizando falsos positivos, lo que facilita la comunicación. El enfoque metodológico adoptado constituye una referencia confiable para estudios futuros y para el diseño de sistemas de alerta temprana.

La aplicación del criterio más estricto —la intersección de las tres metodologías—confirma la solidez del enfoque original, pero también revela sus limitaciones. Si bien este método reduce la discrecionalidad y garantiza máxima coincidencia, el resultado es una cronología más corta que concentra únicamente los episodios de mayor severidad, como 2018-IV a 2020-II, que persiste como el más crítico por su duración y la contracción intertrimestral más profunda. Esto valida que los choques más graves son robustos frente a cualquier regla de consenso.

Sin embargo, el análisis muestra que episodios como 2023-II a 2024-I y 2003-II a 2003-IV, aunque menos intensos, podrían prolongarse si se consideran las colas temporales donde dos metodologías coinciden. Esto evidencia que la intersección estricta tiende a excluir recesiones moderadas, lo que podría limitar la comprensión completa del ciclo económico. Por ello, se justifica el uso del consenso original, que equilibra rigor metodológico con cobertura temporal, permitiendo capturar tanto episodios severos como fases de ajuste prolongado.

El análisis de las métricas de validación —PTA, Jaccard, lead-lag y duración—confirma una alta coincidencia entre las metodologías en los períodos más relevantes, reforzando la robustez del consenso propuesto. Los valores del índice Jaccard y PTA mostraron similitudes significativas entre pares de métodos sobre todo en los períodos de mayor gravedad, lo que indica que las metodologías convergen en la identificación de las fases recesivas más severas.

Por su parte, el lead-lag promedio revela desfases mínimos en los inicios y cierres de los episodios consensuados, como máximo alcanzó 0.5 trimestres en el período analizado, lo que sugiere sincronización metodológica y reduce el riesgo de errores en la delimitación temporal. Finalmente, la duración media de los episodios es consistente entre métodos, con diferencias marginales que no alteran la interpretación económica, destacando la persistencia de las recesiones más graves.