| Criterios de la teoría de áreas monetarias óptimas (1) | |||||||

|---|---|---|---|---|---|---|---|

| Criterios / Constructos | Movilidad laboral y de capital | Flexibilidad de precios y salarios | Mecanismos fiscales de compensación | Simetría en los choques económicos | Apertura comercial e integración financiera | Diversificación productiva | |

| Criterios propuestos para una economía dolarizada (2) | Credibilidad institucional | Sí | No | Sí | Sí | Sí | No |

| Disciplina fiscal y sostenibilidad macroeconómica | No | No | Sí | Sí | Sí | No | |

| Soberanía monetaria y capacidad de política | No | No | No | Sí | No | No | |

| Prestamista de última instancia (PUI) | No | No | Sí | Sí | Sí | No | |

| Anclaje normativo y gobernanza institucional | Sí | Sí | Sí | Sí | Sí | Sí | |

10 Heteronomía monetaria institucional como marco teórico para economías oficialmente dolarizadas

Resumen

La teoría de las áreas monetarias óptimas (TAMO) de Mundell ofrece un marco clásico para evaluar la conveniencia de compartir una moneda común. Este estudio analiza su aplicabilidad en Ecuador y El Salvador, economías oficialmente dolarizadas (EOD), y concluye que ni la TAMO ni las teorías nonetarias clásicas explican adecuadamente sus dinámicas macroeconómicas. A partir de un enfoque teórico-hermenéutico, se plantea que el modelo de heteronomía monetaria institucional constituye el marco conceptual más pertinente para comprender la pérdida de soberanía, la dependencia estructural y la estabilidad condicionada de los sistemas monetarios dolarizados.

Palabras clave

heteronomía monetaria, dolarización, soberanía monetaria, dependencia estructural, política monetaria, Ecuador

1 Introducción

La elección de un régimen monetario, como la dolarización oficial —adopción de una moneda extranjera—, constituye una decisión trascendental. Esta elección plantea interrogantes esenciales sobre la autonomía de la política monetaria, la capacidad de respuesta ante choques externos y la estabilidad macroeconómica de largo plazo.

Los casos de Ecuador en el año 2000 y de El Salvador en el 2001 son referentes latinoamericanos. A más de veinticinco años de su adopción, existe un amplio conjunto de hechos para evaluar sus resultados empíricos y conceptuales, especialmente la pertinencia de la teoría de las áreas monetarias óptimas (TAMO), propuesta por Mundell (1961), como marco para evaluar las alternativas de compartir una moneda. El análisis de la dolarización se abordará en dos dimensiones: una evaluación retrospectiva para determinar los factores que motivaron la decisión de dolarizar y un análisis ex post para evaluar si los fundamentos teóricos que justificaron la dolarización siguen siendo coherentes con los resultados observados. Este enfoque valora la consistencia temporal de las teorías y las implicaciones institucionales emergentes (Eichengreen, 2001; Reinhart & Calvo, 2000).

El estudio de una unidad monetaria requiere articular sus teorías. La teoría clásica (Friedman, 1956) sostiene que la inflación es un fenómeno monetario, existiendo una relación directa entre la cantidad de dinero y el nivel de precios. En contraste, el enfoque keynesiano (Keynes, 1936) vincula la demanda de dinero a motivos de transacción, precaución y especulación, respondiendo a la tasa de interés y al ingreso.

Según la escuela chartalista, la base del dinero es una creación del Estado legitimada por su aceptación para el pago de impuestos (Knapp, 1921), lo que contrasta con la visión clásica (Menger, 1892), que el dinero emergió evolutivamente como medio de intercambio eficiente. La teoría monetaria moderna (TMM) redefine la relación entre soberanía y política fiscal, afirmando que los Estados emisores de su propia moneda no enfrentan restricciones financieras internas, sino límites reales de capacidad productiva.

Por añadidura, los bancos centrales cumplen un papel fundamental al articular la relación entre el Estado y el sistema financiero. Actúan como autoridades reguladoras de la oferta monetaria y garantes de la estabilidad de precios. Además, cumplen el rol esencial de prestamista de última instancia (PUI) (Bagehot, 1873; Goodhart, 1988). Esta función, clave para la credibilidad (Woodford & Walsh, 2005), implica no solo proveer liquidez bajo la regla de Bagehot, sino también la facultad de crear dinero e inyectarlo en el sistema crediticio para evitar crisis de liquidez (Bernanke, 2010).

La relación entre las teorías monetarias tradicionales y la TAMO es crucial para entender las implicaciones macroeconómicas de las economías oficialmente dolarizadas. Mientras que las teorías clásicas y contemporáneas, plantean la necesidad de autonomía monetaria y la figura del prestamista de última instancia, la TAMO argumenta que la cesión de soberanía monetaria solo se justifica si los países que comparten la divisa cumplen criterios rigurosos, como convergencia estructural, alta movilidad de factores, sincronización de ciclos económicos, mecanismos de compensación fiscal y una amplia apertura comercial.

En esencia, la sustitución de la moneda nacional por una divisa extranjera solo sería óptima si la integración lograda fuera suficiente para que la estabilidad y el menor riesgo cambiario compensaran la renuncia a un banco central propio. Sin embargo, en América Latina, la persistencia de rigideces estructurales, asimetrías productivas y baja movilidad de factores intensifica las limitaciones. La dolarización, al eliminar los instrumentos de ajuste —política monetaria y cambiaria—, no ofrece los mecanismos de absorción de choques necesarios, lo que impide que el área sea verdaderamente óptima según los postulados mencionados por Mundell (1961).

La relación entre áreas monetarias, las teorías económicas y la intermediación financiera muestra la importancia del banco central como entidad reguladora. Sin embargo, en las economías oficialmente dolarizadas (EOD), la ausencia de un prestamista de última instancia soberano constituye una debilidad estructural que las teorías tradicionales no explican, pues contradice tanto los criterios de la TAMO como los postulados de la TMM.

Olivera (1980) formuló una distinción conceptual entre autonomía y heteronomía monetaria a partir de la dicotomía entre dinero activo y dinero pasivo. Para Olivera, la heteronomía monetaria implica que un país no puede controlar, al menos plenamente, su oferta monetaria; es decir, el dinero opera como una variable pasiva o endógena. En los modelos de dinero activo la variable monetaria es exógena y determina el valor de las demás variables del sistema; lo inverso ocurre en los modelos de dinero pasivo, donde la cantidad de dinero es una variable endógena y la exógena es el nivel de precios o la tasa de salarios —es decir, el precio del factor trabajo—. Adicionalmente, sostuvo que la dicotomía autonomía-heteronomía refleja la estructura de poder existente dentro de la economía mundial, y que el carácter exógeno o endógeno de la oferta monetaria mundial constituye una cuestión empírica. Su planteamiento tenía, por tanto, un alcance macroeconómico global y teórico, sin referencia a casos específicos de dolarización institucional, régimen que no existía en América Latina en el momento de su formulación.

La contribución del presente artículo respecto al antecedente de Olivera (1980) puede precisarse en tres dimensiones complementarias. En primer lugar, el concepto de heteronomía monetaria fue formulado en un contexto en el que la dolarización oficial no existía como opción concreta de política monetaria en Latinoamérica; su planteamiento tenía, por tanto, un carácter predominantemente teórico y genérico. El presente trabajo ancla dicho concepto en una realidad institucional específica y verificable —la experiencia de Ecuador y El Salvador con dolarización oficial—, al incorporar una dimensión ausente en la formulación original: la formalización jurídica, la consolidación regulatoria y el carácter estructuralmente irreversible de la renuncia a la soberanía monetaria.

En segundo lugar, Olivera describió la dependencia monetaria exclusivamente en términos de oferta monetaria, sin incorporar el papel de la institucionalidad como variable explicativa de la estabilidad o vulnerabilidad del régimen. La heteronomía monetaria institucional integra explícitamente esta dimensión, reconociendo que la sostenibilidad de una economía dolarizada depende no solo de factores externos, sino de la calidad del entramado corporativo interno: disciplina fiscal, regulación financiera prudencial y mecanismos de captación de divisas, en línea con desarrollos teóricos posteriores (Calvo & Reinhart, 2002; Eichengreen, 2001; Robinson & Acemoglu, 2012).

En tercer lugar, el planteamiento original no distingue operativamente entre distintas modalidades de dependencia monetaria. La heteronomía monetaria institucional subsana esta limitación al delimitar con precisión una condición específica: aquella formalizada mediante un marco jurídico-institucional explícito que suprime permanentemente la capacidad emisora del Estado y elimina la figura del prestamista de última instancia soberano, ofreciendo así una base analítica más precisa para el estudio comparado de economías sin soberanía monetaria propia.

El objetivo general del estudio es determinar hasta qué punto la teoría de las áreas monetarias óptimas (TAMO) resulta insuficiente para explicar la estabilidad y las limitaciones de las EOD, y evaluar si los conceptos de anclaje institucional y heteronomía monetaria constituyen marcos conceptuales más adecuados para caracterizar un régimen de pérdida de soberanía monetaria con tipo de cambio fijo.

Los objetivos específicos son: (a) realizar una evaluación retrospectiva (ex ante) de los factores estructurales, institucionales y macroeconómicos que motivaron la adopción de la dolarización oficial en Ecuador (2000) y El Salvador (2001), como casos de referencia latinoamericana; (b) analizar ex post la coherencia entre los fundamentos teóricos que justificaron la dolarización y los resultados empíricos observados hasta la fecha de su implementación, con énfasis en la consistencia temporal de las teorías monetarias aplicadas; (c) examinar la pertinencia de la TAMO —y de las teorías monetarias clásica, keynesiana, chartalista y de la teoría monetaria moderna— como marcos explicativos de las restricciones macroeconómicas propias de las economías oficialmente dolarizadas; (d) identificar las debilidades estructurales derivadas de la ausencia de un prestamista de última instancia soberano en economías dolarizadas, considerando las rigideces productivas, las asimetrías estructurales y la baja movilidad de factores característicos de América Latina; y (e) proponer un marco conceptual alternativo —basado en los conceptos de anclaje institucional y heteronomía monetaria— que oriente futuras investigaciones sobre regímenes monetarios sin soberanía propia en países emergentes con estructuras productivas heterogéneas.

La pregunta de investigación de este estudio es la siguiente: ¿hasta qué punto la teoría de las áreas monetarias óptimas resulta insuficiente para explicar la estabilidad y las limitaciones de economías oficialmente dolarizadas? Y, si dicha teoría no describe adecuadamente estos objetivos, ¿qué concepto permite definir mejor un régimen caracterizado por la pérdida de soberanía monetaria y la dependencia de un tipo de cambio fijo? Para ello, se sugieren dos conceptos a evaluar: el anclaje institucional y la heteronomía monetaria.

Esta investigación examina si la dolarización en Ecuador se fundamenta en los principios de la TAMO o si es suficiente para explicar las restricciones macroeconómicas de las EOD. Para el efecto se realiza una revisión bibliográfica sistemática. Este análisis justifica el debate sobre la sostenibilidad de la integración monetaria en países emergentes con estructuras productivas heterogéneas y vulnerabilidad ante ciclos globales. Mediante una evaluación literaria ex ante y ex post, el estudio busca proponer un marco conceptual acorde que oriente futuras investigaciones sobre regímenes monetarios sin soberanía propia.

2 Revisión de la literatura

2.1 Antecedentes

La motivación que lleva a un país a adoptar la dolarización como régimen monetario ha sido poco analizada en profundidad, no por falta de argumentos teóricos, sino por la escasa evidencia empírica disponible, dado el reducido número de países que han sustituido completamente su moneda (Edwards & Magendzo, 2003). Por ello, cada caso aporta un valor analítico particular, al reflejar las condiciones históricas, institucionales y estructurales que hicieron posible —o necesaria— esta decisión.

Panamá es un caso singular dentro de las economías dolarizadas. Aunque adoptó el dólar en 1904, mantiene el balboa como moneda fraccionaria, lo que expresa una combinación entre dependencia funcional del dólar y preservación simbólica de identidad nacional (Moreno-Villalaz, 1998). Su dolarización respondió a factores geopolíticos vinculados a la construcción del Canal de Panamá y no a una crisis económica, constituyendo una decisión política orientada a asegurar estabilidad financiera y facilitar el comercio internacional (Balassa, 1971).

Un elemento distintivo del caso panameño es la ausencia de un banco central, lo que implica no contar con un prestamista de última instancia. No obstante, esta limitación se ha compensado gracias a su posición estratégica como centro logístico y financiero, donde el comercio marítimo, los servicios financieros y los ingresos del canal generan un flujo constante de divisas (Moreno-Villalaz, 2005). De este modo, Panamá muestra que la dolarización puede sostenerse de manera estable cuando existen condiciones estructurales favorables y un marco institucional sólido (Berg & Borensztein, 2000a).

En contraste, Ecuador y El Salvador siguieron trayectorias distintas. En Ecuador, la dolarización del año 2000 fue una respuesta a una crisis profunda caracterizada por hiperinflación, devaluación del sucre, deterioro del poder adquisitivo e inestabilidad política (Acosta, 2001). Se trató de una medida de emergencia destinada a recuperar la confianza y evitar el colapso financiero, por lo que constituye una dolarización claramente reactiva y no una estrategia planificada (Jácome, 2004; Quispe-Agnoli & Whisler, 2006).

El Salvador, en cambio, adoptó el dólar en 2001 mediante un proceso más ordenado y previsible. No enfrentaba una crisis severa, sino que buscaba consolidar la estabilidad lograda en los años anteriores, atraer inversión extranjera e integrarse más profundamente con Estados Unidos y los mercados internacionales (Edwards & Magendzo, 2006). Su dolarización, por tanto, fue preventiva y pragmática, orientada a modernizar el sistema económico (Campa, 2001; Quispe-Agnoli & Whisler, 2006).

En síntesis, el momento de los tres casos mencionados —Panamá, Ecuador y El Salvador— ilustran diferentes motivaciones, mecanismos y resultados de la dolarización. Mientras el primero obedece a factores históricos y geopolíticos, los otros dos responden a contextos de política económica y crisis monetarias de naturaleza diversa e institucionalidad consensuada. El análisis comparado de estas experiencias permite comprender con mayor profundidad las condiciones institucionales y estructurales que explican el éxito o las limitaciones de este régimen monetario (Hausmann et al., 2001; Reinhart & Calvo, 2000). Seguidamente, se presenta una revisión retrospectiva del caso ecuatoriano, nación modelo que hasta la actualidad mantiene la dolarización como pilar de su sistema económico.

2.1.1 Evaluación retrospectiva

Acosta (2001) señaló: “En la práctica, la dolarización asoma más como el resultado de decisiones y angustias políticas en los países que dolarizan, antes que como consecuencia de reflexiones técnicas”. Esta afirmación resume la naturaleza política de la dolarización ecuatoriana, aunque la disposición estuvo precedida por un deterioro progresivo de los principales indicadores macroeconómicos. Hacia el 9 de enero del 2000 —fecha oficial de adopción del dólar— la inflación alcanzaba el 96.6 % (Palacio, 2025), y llegó a su máximo histórico de 107.87 % en septiembre del mismo año. La deuda externa creció aceleradamente desde los años setenta, las tasas de interés permanecían elevadas y el país incurrió en un default en 1999. A ello se sumó una fuerte devaluación del sucre, que ofició a cerrar su cotización en S/ 25000 por dólar.

Durante el período 1975-2000, el sucre mostró una depreciación sostenida frente al dólar. Como evidencia la tabla 1, el precio de venta del dólar pasó de un promedio de S/ 26.99 entre 1975 y 1980 a más de S/ 10509 entre 1995 y 2000, lo que representa una variación media del 1050 %. Este comportamiento refleja la pérdida continua del poder adquisitivo y de la confianza en la moneda nacional, en un entorno de alta inflación, desequilibrios fiscales y crisis recurrentes del sistema bancario (Banco Central del Ecuador, 2022; Guerra Salas, 2010).

Los incrementos promedio interanuales más significativos del tipo de cambio se concentraron en los tres últimos quinquenios del período analizado. El quinquenio 1995-2000 se posicionó como el segundo más crítico (tabla 1), registrando una devaluación del 458 %. Este proceso condujo al sucre a su valor máximo histórico, cifra que posteriormente sirvió de referencia para convertir las reservas bancarias a dólares y reajustar la oferta monetaria vigente. Al respecto, el economista Hernán Ramos, exeditor de la Revista Líderes, señaló en una entrevista concedida el 11 de octubre de 2025 en el programa Hablemos de Quito (Hablemos de Quito con Rodolfo Muñoz, 2025) que el tipo de cambio llegó a situarse en S/. 52000 por dólar el 7 de enero de 2000, apenas días antes de que la dolarización entrara en vigor de manera oficial.

Mercado libre de cambio

Precio de venta en sucres por dólar al fin del periodo

| Período | Máximo | Mínimo | Promedio | Variación promedio |

|---|---|---|---|---|

| 1975 a 1980 | $28.5 | $25.4 | $27.0 | |

| 1980 a 1985 | $126.4 | $28.5 | $77.0 | 185 % |

| 1985 a 1990 | $898.1 | $126.4 | $433.0 | 463 % |

| 1990 a 1995 | $2925.0 | $898.1 | $1882.6 | 335 % |

| 1995 a 2000 | $25000.0 | $2925.0 | $10509.3 | 458 % |

Fuente: Banco Central del Ecuador

Elaboración: autor

Hacia el año 2000 la economía ecuatoriana arrastraba una crisis estructural acumulada, producto de factores internos y externos. La deuda externa había crecido de forma insostenible desde los años ochenta, en buena parte por el endeudamiento irresponsable de las élites financieras. A ello se sumaron choques externos como la caída del precio del petróleo y la volatilidad de los flujos de capital, que profundizaron la inestabilidad (Ayala Mora, 2008, 2012). Asimismo, el colapso del sucre y la consecuente adopción del dólar en enero de 2000 fueron resultado de la convergencia entre políticas liberales que debilitaron la regulación financiera estatal desde finales de los ochenta y el impacto de catástrofes naturales como El Niño en 1998. Esta decisión implicó, para el banco central, la pérdida de la moneda nacional y de funciones monetarias esenciales —emisión y prestamista de última instancia—, supeditando la regulación de liquidez a la disponibilidad de divisas externas.

Además, a finales de los años noventa, cerca del 80 % de la actividad económica ya operaba de facto en dólares (Wilkis, 2024). Muchos salarios ejecutivos y créditos comerciales o de vivienda se otorgaban en dólares para evitar el costo del financiamiento en sucres, y así protegerse de la inflación. Como señaló Naranjo Chiriboga (2004), alrededor del 90 % de las funciones del dinero ya se cumplían en dólares, por lo que la dolarización oficial del 2000 no constituyó un cambio estructural profundo, sino la formalización de una dolarización extraoficial ya dominante.

Los intentos previos de estabilizar el sucre tampoco tuvieron éxito. El gobierno del expresidente Abdalá Bucaram entre 1996-1997 impulsó un régimen de convertibilidad parcial, que fracasó por falta de respaldo institucional (Calcagno & Manuelito, 2001). Luego, el gobierno de Jamil Mahuad (1998-2000) agravó la situación al convertir deudas privadas en deuda pública, obligando al Estado a pagar en dólares deuda refinanciada en sucres. Esta medida transformó una crisis bancaria en una crisis monetaria, redujo las reservas internacionales y debilitó la confianza en la moneda (Acosta, 2001; Jácome, 2004). La inestabilidad política del quinquenio previo entre gobiernos reforzó aún más el deterioro institucional que antecedió a la dolarización formal.

Según Calvo (2001), aunque la dolarización elimina el riesgo de devaluación y puede contener la inflación, la pérdida del prestamista de última instancia (función del banco central) representa un riesgo estructural a largo plazo. Para economías como la ecuatoriana, con mercados incipientes y fuerte dependencia de pocos sectores (exportaciones, remesas), esta carencia genera vulnerabilidades para la estabilidad fiscal y financiera.

En definitiva, en ausencia de una autoridad monetaria que provea liquidez en emergencias, la sostenibilidad de la dolarización depende críticamente de un flujo constante de divisas. En Ecuador, esta capacidad está ligada a sus ventajas comparativas (especialmente de las exportaciones de recursos naturales) y al capital humano. Corbo (2002) afirmó que, aunque el régimen ofrece estabilidad de precios, su éxito duradero requiere la interacción sinérgica entre la estructura productiva, la solidez institucional y la disciplina fiscal (Baliño et al., 1999; Moreno-Villalaz, 1998; Quispe-Agnoli & Whisler, 2006; Savastano, 1996)1.

2.1.2 Evidencia ex post dolarización2

Aunque no constituye el eje central de la presente investigación, resulta necesario reconocer un hecho empírico evidente, tras veinticinco años de vigencia, la dolarización se ha consolidado en Ecuador, sostenido por un profundo arraigo social. En el imaginario colectivo persiste un fuerte apego hacia el régimen monetario, lo que se traduce en una defensa firme frente a cualquier intento de cuestionarlo (Palacio, 2025). Este fenómeno puede interpretarse desde la teoría subjetiva del valor, según la cual el valor no reside en las cosas mismas, sino en el juicio que los individuos les atribuyen (Mises, 1949). Si bien el propósito de este trabajo tampoco es analizar las percepciones sociales sobre la dolarización, su mención resulta pertinente para contextualizar la evaluación que se realiza respecto a la validez y pertinencia de la teoría de las áreas monetarias óptimas (TAMO) como marco explicativo aplicable a los países dolarizados. En este sentido, a continuación se presentan las investigaciones recientes más relevantes sobre el tema (tabla 2).

| Estudio | Objetivo/qué analiza | Conclusiones principales |

|---|---|---|

| Bonilla-Bolaños, A., & Villacreses, D. (2023). Full dollarization versus monetary union: the case of Ecuador. CEPAL. | Se aplica la teoría de AMO para comparar la dolarización plena en Ecuador con una unión monetaria informal con EE. UU. Analiza convergencia inflacionaria y vulnerabilidad frente a la política monetaria de EE. UU. | Se encuentra que, tras la dolarización, hay convergencia en las tasas de inflación, y que la economía ecuatoriana está afectada por los choques monetarios estadounidenses. Asimismo, la teoría AMO es útil para los análisis de economías completamente dolarizadas. |

| Padilla, L., & Rodríguez García-Brazales, Á. (2021). Can South America form an optimal monetary area? | Estima mediante modelos SVAR la prevalencia de choques regionales, globales o específicos en la economía de los países sudamericanos para evaluar si podrían compartir moneda común. | Los resultados muestran que los choques específicos de país tienen mayor peso en el comportamiento del output, lo que sugiere que Sudamérica no cumple los criterios de simetría y sincronización necesarios para ser un área monetaria óptima. |

| Padilla, L. (2022). Reassessing the feasibility of adopting dollarization in Latin America. | Analiza la viabilidad de que las principales economías latinoamericanas adopten la dolarización como sistema monetario, usando AMO como marco teórico; se usan modelos SVAR para ver qué tipo de choques prevalecen. | Se encuentra que la influencia de choques de EE. UU. sobre PIB de países latinoamericanos ha disminuido, incluso en aquellos ya dolarizados, lo que implica que el costo de adoptar el dólar como moneda oficial puede ser alto. |

| Foresti, P. (2007). Is Latin America an Optimal Currency Area? Evidence from a Structural Vector Autoregression Analysis. | Evalúa la conveniencia de una unión monetaria en América Latina usando criterios tradicionales de AMO; estudia integración comercial, choques asimétricos. | Concluye que no hay evidencia de integración monetaria ni siquiera a nivel subregional; bajos niveles de comercio interregional, fuerte asimetría de choques, y diferencias en la rapidez y tamaño de ajustes. |

| Neves, J. A., Stocco, L., & da Silva, S. (2007). Is Mercosur an optimum currency area? | Aplica una prueba de paridad del poder adquisitivo generalizada y otros métodos para ver si Mercosur podría ser un área monetaria óptima. | Encuentran que Mercosur no cumple con los criterios de AMO; se observa que la paridad de poder adquisitivo no se mantiene; hay alta volatilidad del tipo de cambio real, y los procesos de ajuste son lentos. |

| Cómbita Mora, G., & Cruz Gómez, H. D. (2009). La dolarización: una visión crítica desde la teoría de las áreas monetarias óptimas. | Estudio crítico sobre la viabilidad de dolarización o integración monetaria vinculada con los EE. UU., usando los criterios de AMO clásicos y las versiones más modernas. | Concluyen que los países evaluados no cumplen los criterios (simetría de choques, sincronización, capacidad de ajuste, etc.), por lo cual no sería conveniente adoptar un vínculo monetario con EE. UU. |

Nota: Principales investigaciones en Latinoamérica en el ámbito de las áreas monetarias óptimas.

Elaboración: autor

La dolarización, aunque percibida inicialmente como prometedora en Latinoamérica, ha demostrado ser una realidad empírica compleja. El caso de Ecuador (Bonilla-Bolaños & Villacreses, 2023) evidencia esta dualidad: si bien logró cierta convergencia inflacionaria, también aumentó la dependencia económica frente a los choques monetarios de EE. UU.

La mayoría de los estudios, sin embargo, indican que Sudamérica no cumple con los criterios clave de la TAMO (simetría de choques o movilidad de factores). La persistencia de choques idiosincráticos nacionales (Padilla & Rodriguez García-Brazales, 2021) y las rigideces estructurales (Foresti, 2007) limitan la viabilidad del régimen. De hecho, aunque la TAMO predice la convergencia inflacionaria, los resultados empíricos confirman este postulado solo parcialmente. El comportamiento autónomo de variables macroeconómicas refleja la ausencia de una integración económica estructural plena.

Las economías dolarizadas no cumplen las condiciones de movilidad de factores y homogeneidad estructural de la TAMO. Esta limitación surge de las asimetrías productivas e institucionales con Estados Unidos, restringiendo el ajuste interno. La evidencia de convergencia inflacionaria es parcial; por ello, la dolarización responde menos a criterios de eficiencia económica y más a consideraciones políticas e institucionales para restaurar la credibilidad.

2.2 Bases teóricas

El análisis de las bases teóricas es esencial para interpretar el alcance de la restricción monetaria. Hausmann (1999) argumentó que adoptar divisas de anclaje global (dólar, euro) favorece la estabilidad internacional. Por ello, el estudio contrastará teorías relacionadas para justificar las hipótesis.

2.2.1 Revisión a la teoría económica convencional

Se procederá a revisar de manera sucinta algunas teorías vinculadas al tema en cuestión, a fin de estructurar la investigación.

2.2.1.1 Teoría cuantitativa del dinero (TCD)

La teoría cuantitativa del dinero (TCD) postula que, bajo condiciones de velocidad de circulación y producción constantes, la cantidad de dinero en circulación determina directamente el nivel de precios. Sus fundamentos intelectuales se remontan a Hume (1752), quien estableció que un incremento monetario no genera riqueza real, sino una elevación proporcional del nivel de precios que erosiona el poder adquisitivo. Mill (1848) profundizó este planteamiento al vincular la oferta monetaria con la producción real y la demanda de dinero, mientras que Fisher (1911) le otorgó expresión matemática formal mediante su célebre ecuación de intercambio, relacionando dinero, precios y volumen de transacciones.

El marco teórico derivado de la TCD descansa en dos supuestos fundamentales: la existencia de un control monetario efectivo y la presencia de una autoridad soberana con capacidad para ejercerlo. Sin embargo, estos supuestos resultan inoperantes en economías oficialmente dolarizadas, donde la oferta monetaria se comporta como una variable semiexógena, determinada principalmente por los flujos de comercio exterior, remesas y movimientos de capital3.

En este contexto, la velocidad de circulación del dinero adquiere una relevancia crítica, convirtiéndose en el principal mecanismo de ajuste ante la imposibilidad de modificar la cantidad de moneda en circulación. Como señalaron Calvo & Reinhart (2002), esta restricción condiciona de manera estructural la dinámica de expansión o estancamiento económico en países como Ecuador y El Salvador.

Olivera (1980) sintetizó esta condición bajo el concepto de heteronomía monetaria, definida como la incapacidad de un país para controlar plenamente su oferta monetaria, situación en la que el dinero opera como una variable pasiva o endógena. Lejos de ser una excepción, la heteronomía monetaria constituye, según el autor, el escenario más probable para la mayoría de las economías del mundo. Adicionalmente, señaló que el carácter exógeno o endógeno de la oferta monetaria mundial constituye una cuestión empírica que depende de factores funcionales.

2.2.1.2 Teoría monetaria moderna (TMM)

La teoría monetaria moderna (TMM), de corte poskeynesiano, sostiene que los Estados emisores de su propia moneda fiduciaria no enfrentan restricciones financieras internas, dado que pueden crear dinero para cumplir sus obligaciones. En este enfoque, el límite real del gasto público no es de naturaleza financiera sino productiva: la capacidad de la economía para absorber dicho gasto sin generar presiones inflacionarias (Kelton, 2020). A diferencia de la teoría cuantitativa del dinero, que concibe la oferta monetaria como exógena, la TMM la considera endógena, creada por el Estado y el crédito bancario en función de la demanda.

La TMM establece, además, un contraste sustancial con la teoría de las áreas monetarias óptimas (Mundell, 1961): mientras esta última evalúa las condiciones bajo las cuales resulta conveniente compartir una moneda, la TMM advierte que la renuncia a la soberanía monetaria —como ocurre en la dolarización— restringe drásticamente la capacidad fiscal y de política económica del Estado. Desde esta perspectiva, la dolarización impone una condición de heteronomía monetaria, en la que el Estado queda limitado al ámbito fiscal y subordinado a flujos externos como exportaciones, remesas y endeudamiento. En consecuencia, la TMM no ofrece un marco conceptual adecuado para el análisis de economías oficialmente dolarizadas, aunque paradójicamente, desde las teorías clásicas, la dolarización resulta funcional en tanto promueve la disciplina fiscal como mecanismo de estabilización (tabla 3).

| Ejes de comparación | Teoría monetaria moderna (TMM) | Teorías clásicas/neoclásicas | Teoría de áreas monetarias óptimas (TAMO) |

|---|---|---|---|

| Autores y referentes | W. Mosler, L. R. Wray, S. Kelton, B. Mitchell. | Fisher, Friedman, Ricardo, Lucas. | Mundell, McKinnon, Kenen. |

| Naturaleza del dinero | Dinero endógeno: creado por el Estado y el sistema bancario; no limitado por reservas. | Dinero exógeno: su cantidad determina el nivel de precios (teoría cuantitativa del dinero). | Dinero común o compartido entre países; depende de una autoridad monetaria supranacional. |

| Sujeto emisor y soberanía | El Estado soberano emite su propia moneda y no puede quebrar en ella. | El Estado debe mantener equilibrio fiscal y disciplina monetaria. | Los países ceden soberanía monetaria a cambio de estabilidad cambiaria y de precios. |

| Rol de la política fiscal | Instrumento activo para alcanzar el pleno empleo y la estabilidad de precios. | Debe ser neutral o limitada; el gasto excesivo causa inflación. | Restringida, ya que los países no controlan la emisión monetaria. |

| Restricción principal | Inflación real (capacidad productiva y recursos), no la restricción financiera. | Disponibilidad de dinero o crédito. | Pérdida de herramientas fiscales y dependencia de transferencias o movilidad laboral. |

| Constructos clave | Soberanía monetaria; capacidad fiscal funcional; pleno empleo garantizado; jerarquía monetaria internacional. | Neutralidad del dinero; oferta monetaria exógena; equilibrio presupuestario. | Movilidad de factores; sincronización cíclica; mecanismos de compensación fiscal. |

| Autonomía de política económica | Alta si el país mantiene soberanía monetaria. | Moderada, condicionada por el mercado. | Baja o nula, por renuncia a la soberanía. |

| Perspectiva sobre la dolarización o uniones monetarias | Negativa: genera heteronomía monetaria y limita la política fiscal. | Neutral o positiva si promueve disciplina monetaria. | Positiva si los países cumplen condiciones de convergencia. |

Nota: Se comparan las principales características del dinero frente a la TAMO.

Elaboración: autor

2.2.1.3 Teoría de las áreas monetarias óptimas (TAMO)

La teoría de las áreas monetarias óptimas (TÁMO) surgió para responder bajo qué condiciones resulta conveniente que varias regiones o países compartan una moneda común o mantengan tipos de cambio fijos. Esta hipótesis fue formulada inicialmente por Mundell (1961), quien estableció los criterios bajo los cuales diversas economías pueden beneficiarse de adoptar una moneda común o un régimen cambiario rígido. Según el autor, una unión monetaria se considera óptima cuando los países participantes presentan movilidad de los factores productivos —especialmente del trabajo y del capital—, flexibilidad de precios y salarios, y una simetría en los choques económicos que permita absorber perturbaciones sin recurrir a ajustes cambiarios.

Los aportes de McKinnon y Kenen ampliaron el marco analítico de la teoría de las áreas monetarias óptimas al incorporar nuevos criterios. McKinnon (1963) enfatizó el grado de apertura comercial, señalando que las economías más abiertas se benefician más de un tipo de cambio fijo por su estabilidad. Kenen (1969), en cambio, destacó la diversificación productiva como factor que disminuye la vulnerabilidad ante choques externos asimétricos, fortaleciendo así la capacidad de ajuste de las economías dentro de una unión monetaria. En conjunto, Mundell, McKinnon y Kenen establecieron los principales criterios que definen una zona monetaria óptima, a saber. En cuadro adjunto se establecen las principales características de los criterios considerados (tabla 4).

| Criterio | Definición sucinta | Referente teórico | Aporte principal |

|---|---|---|---|

| Movilidad laboral y de capital | Facilidad con que trabajadores y capital se desplazan entre países para equilibrar desequilibrios económicos. | Mundell (1961) | Reduce el impacto de choques asimétricos sin necesidad de ajustar el tipo de cambio. |

| Flexibilidad de precios y salarios | Capacidad de los mercados para ajustar precios y salarios ante variaciones de la demanda o el empleo. | Mundell (1961) | Permite absorber perturbaciones sin recurrir a políticas monetarias. |

| Mecanismos fiscales de compensación | Existencia de transferencias fiscales o presupuestarias entre regiones ante desequilibrios. | Kenen (1969) | Sustituye la falta de ajuste cambiario mediante redistribución fiscal. |

| Simetría en los choques económicos | Grado en que los países comparten perturbaciones similares en su ciclo económico. | Mundell (1961) | Aumenta la estabilidad y coherencia de la política monetaria común. |

| Apertura comercial e integración financiera | Nivel de comercio e interconexión financiera entre los países miembros. | McKinnon (1963) | Las economías más abiertas se benefician más de un tipo de cambio fijo. |

| Diversificación productiva | Amplitud y variedad de la estructura económica de un país o región. | Kenen (1969) | Reduce la vulnerabilidad frente a choques externos sectoriales. |

Elaboración: autor

El cumplimiento de estos criterios permite que el uso de una moneda común minimice los costos derivados de la pérdida de autonomía en la política monetaria, al tiempo que maximiza los beneficios asociados a la estabilidad cambiaria, la reducción de los costos de transacción y el fortalecimiento de la integración.

2.3 Justificación de la soberanía monetaria y gobernanza económica

Luego de la revisión de las teorías pertinentes al propósito sugerido y delimitar los criterios analíticos derivados de cada una, la presente investigación además plantea su justificación teórica desde tres perspectivas complementarias. En primer lugar, mediante la clasificación jerárquica de los Estados según su soberanía monetaria; en segundo lugar, a través del enfoque del trilema de Mundell, que permite comprender las restricciones macroeconómicas inherentes a la política monetaria, y, finalmente, considerando las características y funciones que definen a los bancos centrales autónomos.

En conjunto, estos tres temas abordan en perspectiva cómo los Estados estructuran y limitan su capacidad de acción en materia monetaria y financiera dentro del sistema económico global. La jerarquía de Estados explica las desigualdades estructurales en el poder monetario y financiero entre países; el trilema de Mundell analiza las restricciones que enfrentan las economías al intentar compatibilizar tipo de cambio fijo, libre movilidad de capitales y autonomía monetaria; mientras que las funciones de los bancos centrales reflejan el papel institucional clave de la política monetaria en la preservación de la estabilidad interna y externa. En conjunto, estos conceptos permiten comprender las tensiones entre integración global y autonomía económica nacional.

2.3.1 Jerarquía de Estados

La adopción de la dolarización por países como Ecuador y El Salvador reconfigura la noción de soberanía monetaria, estableciendo una jerarquía financiera global basada en la capacidad de emitir moneda y actuar como prestamista de última instancia. Según Perfeito Da Silva (2024), la dolarización ecuatoriana implicó una pérdida sustancial de soberanía, situando al país en la base de esta jerarquía. Esto se debe a que las decisiones clave sobre la oferta monetaria, las tasas de interés y la política cambiaria son determinadas por actores externos, principalmente la Reserva Federal de Estados Unidos y el Banco Central Europeo (BCE) (tabla 5).

| Tipo de estado | Clasificación | Descripción | Ejemplos de países | Moneda | Referencias académicas |

|---|---|---|---|---|---|

| Estados emisor de dinero | Estados con soberanía monetaria propia | Controlan plenamente su moneda, tasas de interés y emisión, pudiendo aplicar políticas monetarias autónomas. | EE. UU., Reino Unido, Japón, Suiza, China, Rusia, etc. | Dólar estadounidense, libra esterlina, yen, franco suizo, yuan, rublo | Krugman & Obstfeld (2018); Blanchard (2019) |

| Estados emisor de dinero | Estados que se endeudan en moneda extranjera | Mantienen moneda propia pero emiten deuda en divisas externas, lo que genera vulnerabilidad frente al tipo de cambio. | Grecia, Italia, Bahréin, Sudán, Francia, Estados Unidos | Dólar estadounidense, euro, yen | Reinhart, Rogoff & Savastano (2003); Eichengreen (2019) |

| Estados emisor de dinero | Estados vinculados al patrón oro (histórico) | Bajo Bretton Woods (1944–1971), las monedas estaban vinculadas al oro o al dólar, asegurando estabilidad pero limitando flexibilidad monetaria. | Países bajo el sistema Bretton Woods | Oro / dólar estadounidense | Bordo (1993); Eichengreen (2008) |

| Estados emisor de dinero | Estados que vinculan su moneda a otras divisas (tipo de cambio fijo) | Fijan el valor de su moneda respecto a otra divisa fuerte para mantener estabilidad y credibilidad monetaria. | Panamá, Dinamarca, Países del Golfo, Zona CFA (África) | Dólar, euro, franco CFA | Calvo & Reinhart (2002); Frankel (2003) |

| Estado usuarios sin autonomía monetaria | Estados que comparten soberanía monetaria (Unión Monetaria Regional) | Comparten moneda y autoridad monetaria, reduciendo autonomía nacional pero aumentando integración económica. | Alemania, Francia, Italia, España, Países Bajos, Namibia | Euro, rand sudafricano, dólar namibio | De Grauwe (2018); Baldwin & Wyplosz (2020) |

| Estado usuarios sin autonomía monetaria | Estados sin moneda propia (con moneda sustituta) | Adoptan una moneda extranjera como curso legal, renunciando a su soberanía monetaria para ganar estabilidad. | Ecuador, El Salvador, Timor Oriental, Liechtenstein | Dólar estadounidense, franco suizo | Berg & Borensztein (2000); Quispe-Agnoli & Whisler (2006) |

Nota: Basado en el esquema de Garzón Espinosa (2021).

Elaboración: autor

En contraste, el caso de la Unión Europea es singular. Aunque los Estados miembros usan el euro, la política monetaria no es individual, sino gestionada por el BCE, que funge como autoridad supranacional y prestamista de última instancia para todo el sistema. Este modelo europeo se sitúa en una posición intermedia en la jerarquía, diferenciándose de Ecuador y El Salvador, donde la dolarización conlleva la ausencia total de una autoridad monetaria autónoma. Esta distinción es fundamental para clasificar a los países según su grado de soberanía monetaria (Garzón Espinosa, 2021) (tabla 6).

| Tipo de Estado | Clasificación/áreas | Teoría cuantitativa del dinero (Fisher, 1911) | Teoría monetaria clásica (Ricardo, 1817) | Teoría monetaria moderna (Kelton, Wray, Lerner) | Teoría evolutiva del dinero (Smith, Ingham, Graeber) | Teoría de áreas monetarias óptimas (Mundell, 1961) | Teoría del anclaje institucional (Acosta, 2001; Naranjo, 2010) |

|---|---|---|---|---|---|---|---|

| Estado emisor de dinero | Estados con soberanía monetaria propia | Oferta monetaria controlada: la estabilidad depende del manejo de la cantidad de dinero. | Neutralidad del dinero: la moneda no altera variables reales a largo plazo. | Soberanía fiscal-monetaria: el Estado emite su propia moneda y financia gasto interno. | Confianza institucional: el dinero es válido por la legitimidad del emisor. | Independencia económica: se requiere autonomía para ajustar desequilibrios internos. | Credibilidad institucional: el control monetario depende de la fortaleza del marco institucional. |

| Estado emisor de dinero | Estados que se endeudan en moneda extranjera | Pérdida de control monetario: la deuda externa condiciona la política interna. | Dependencia del capital externo: el equilibrio se ajusta vía precios. | Restricción soberana parcial: la deuda limita el uso de la política fiscal expansiva. | Desconfianza sistémica: la adopción de deuda refleja debilidad institucional. | Asimetría estructural: vulnerabilidad frente a choques externos. | Dependencia financiera: el crédito externo sustituye al anclaje interno. |

| Estado emisor de dinero | Estados vinculados al patrón oro (histórico) | Regla de convertibilidad: el dinero tiene respaldo metálico y oferta fija. | Valor intrínseco: el oro garantiza disciplina y equilibrio natural. | Ausencia de soberanía plena: la emisión está subordinada al stock de oro. | Legitimidad material: el valor monetario se asocia a bienes tangibles. | Rigidez de ajuste: falta de flexibilidad ante choques externos. | Anclaje externo clásico: la estabilidad proviene del oro, no de instituciones locales. |

| Estado emisor de dinero | Estados que vinculan su moneda a otras divisas (tipo de cambio fijo) | Control monetario indirecto: se ajusta la base monetaria al tipo de cambio. | Disciplina de mercado: los precios se autorregulan vía paridad. | Soberanía limitada: se renuncia a flexibilidad cambiaria para ganar credibilidad. | Dependencia de confianza externa: la estabilidad depende de la moneda ancla. | Pérdida parcial de ajuste: se reduce autonomía ante desequilibrios. | Anclaje híbrido: estabilidad basada en dependencia cambiaria y credibilidad externa. |

| Estado usuario sin autonomía monetaria | Estados que comparten soberanía monetaria (unión monetaria regional) | Control compartido de precios: política monetaria supranacional común. | Neutralidad agregada: se busca equilibrio macro conjunto. | Soberanía colectiva: política fiscal coordinada y emisión centralizada. | Confianza interinstitucional: legitimidad supranacional como base del dinero. | Integración óptima: movilidad de factores y sincronía cíclica. | Anclaje compartido: estabilidad depende del marco institucional común. |

| Estado usuario sin autonomía monetaria | Estados sin moneda propia (moneda sustituta) | Ausencia de política monetaria: sin control sobre masa monetaria o precios. | Neutralidad impuesta: el país adopta reglas externas de equilibrio. | Soberanía nula: incapacidad de emitir ni financiarse internamente. | Dependencia simbólica: confianza desplazada hacia otra autoridad emisora. | Pérdida total de ajuste: sin instrumentos de estabilización. | Anclaje externo pleno: credibilidad basada en la moneda adoptada. |

Nota: Los constructos refieren a los criterios que sustentan las principales teorías consideradas.

Elaboración: autor

En resumen, Ecuador y El Salvador, junto con Timor Oriental y Liechtenstein, constituyen casos únicos de Estados que utilizan una moneda extranjera (dólar estadounidense o franco suizo) como moneda de curso legal. Lo que singulariza a este grupo es la ausencia total de una institución nacional que pueda actuar como prestamista de última instancia (Quispe-Agnoli & Whisler, 2006). Esta particular clasificación de países, según su jerarquía monetaria global, permite vincular y contrastar los fundamentos de las teorías económicas previamente analizadas.

2.3.2 El trilema de Mundell

El trilema de la política económica, conocido también como la trinidad imposible (Fleming, 1962; Mundell, 1963) establece que ningún Estado puede mantener de manera simultánea tres objetivos macroeconómicos: libre movilidad de capitales, tipo de cambio fijo y política monetaria independiente. En consecuencia, toda economía se ve obligada a elegir únicamente dos de estas tres metas, renunciando estructuralmente a la tercera. Históricamente, distintos esquemas monetarios han gestionado esta disyuntiva de maneras diversas; el patrón oro, por ejemplo, combinó tipo de cambio fijo y movilidad de capital a costa de la autonomía monetaria (tabla 7).

| Tipo de Estado | Clasificación | Política monetaria autónoma | Tipo de cambio fijo | Libre movilidad de capitales |

|---|---|---|---|---|

| Estado emisor de dinero | Estados con soberanía monetaria propia | Sí (controlan su política monetaria) | No (tipo de cambio flotante) | Sí (libre movilidad de capitales) |

| Estado emisor de dinero | Estados que se endeudan en moneda extranjera | Limitada (dependencia del dólar para reservas) | Flexible pero inestable, sujeta a presiones externas | Parcial, con controles o vulnerabilidad a fuga de capitales |

| Estado emisor de dinero | Estados vinculados al patrón oro (histórico) | No (política monetaria subordinada al patrón oro) | Sí (paridad oro o dólar) | Parcial, limitada por controles de capital |

| Estado emisor de dinero | Estados que vinculan su moneda a otras divisas (tipo de cambio fijo) | No (renuncian a la independencia monetaria) | Sí (anclaje nominal fijo) | Parcial (algunos mantienen controles de capital) |

| Estado usuario de moneda extranjera | Estados que comparten soberanía monetaria (Unión Monetaria Regional) | No a nivel nacional: la soberanía monetaria está cedida al BCE, por lo que los países no pueden emitir su propia moneda ni fijar sus tasas de interés. | Sí, dentro de la unión (tipo de cambio irrevocablemente fijo entre los países miembros). | Sí, plena libertad financiera y comercial dentro de la zona. |

| Estado usuario de moneda extranjera | Estados sin moneda propia (con moneda sustituta) | No (sin control sobre emisión ni tasas) | Sí (dólar fijo como moneda oficial) | Variable, dependiente de la regulación local y las reservas |

Elaboración: autor

En el caso de la dolarización oficial, la elección está predeterminada por la naturaleza misma del régimen: al adoptar una divisa extranjera como moneda de curso legal, el país renuncia a la independencia monetaria a cambio de estabilidad cambiaria plena y apertura financiera (Berg & Borensztein, 2000b; Eichengreen, 2001). La tabla 8 ilustra con precisión esta lógica: bajo el esquema de dolarización oficial, la única combinación teórica posible es el anclaje permanente del tipo de cambio con libre movilidad de capital, quedando la independencia monetaria excluida por definición estructural. Aunque este arreglo sacrifica una herramienta fundamental de política económica, la experiencia de las economías dolarizadas de jure sugiere que dicha renuncia no ha representado un costo insuperable, incluso en episodios de estrés extremo como la crisis generada por la COVID-19, donde la estabilidad cambiaria actuó como ancla de credibilidad frente a la incertidumbre sistémica.

| Combinación elegida | Características | Ejemplo general | Aplicación al caso ecuatoriano |

|---|---|---|---|

| Tipo de cambio fijo + libre movilidad de capitales | El país renuncia a su política monetaria independiente. El banco central no puede fijar tasas de interés ni emitir su propia moneda. | Dolarización o caja de conversión (Argentina 1991–2001). | Ecuador, desde el año 2000, al adoptar el dólar estadounidense como moneda oficial, mantiene libre circulación de capitales y un tipo de cambio fijo (1:1 con el dólar), pero pierde la autonomía monetaria. |

| Tipo de cambio fijo + política monetaria autónoma | Se controla el flujo de capitales para mantener la estabilidad cambiaria. | China (antes de su liberalización financiera). | No aplicable en Ecuador: su régimen monetario no permite política autónoma ni control efectivo de capitales. |

| Libre movilidad de capitales + política monetaria autónoma | El tipo de cambio fluctúa libremente según el mercado. | Estados Unidos, zona euro, Chile (post 1999). | Tampoco aplicable: Ecuador no tiene moneda propia ni autoridad monetaria con poder sobre las tasas de interés. |

Elaboración: autor

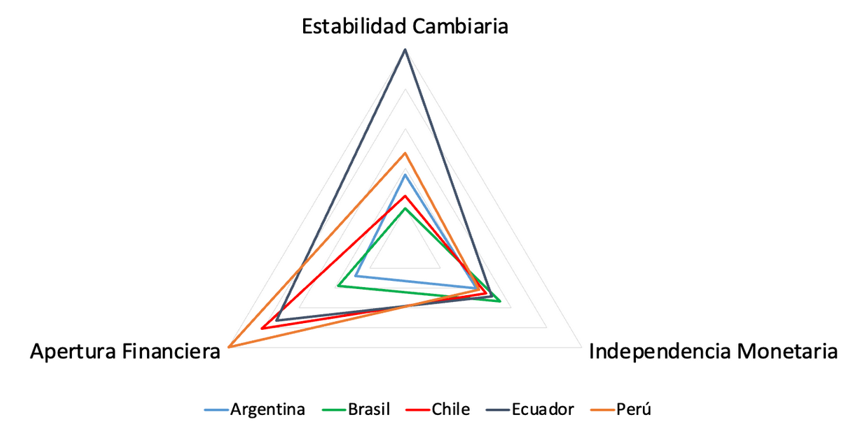

En este contexto, Ecuador representa un caso singular en el análisis empírico del trilema en Sudamérica. La figura 1 —construida a partir de los índices de Aizenman et al. (2010) con datos de las estadísticas financieras internacionales del FMI para 170 países entre 1960 y 2020— presenta el posicionamiento comparado de Argentina, Brasil, Chile, Ecuador y Perú en las tres dimensiones del trilema: estabilidad cambiaria, independencia monetaria y apertura financiera. El gráfico de tipo radar evidencia que Ecuador exhibe el mayor nivel de estabilidad cambiaria de la región —rasgo esperado dada su condición de economía oficialmente dolarizada—, pero, paradójicamente, registra también un grado de independencia monetaria que, lejos de ser nulo, se sitúa en niveles comparables a los de economías con tipo de cambio flexible como Brasil o Chile. Perú, por su parte, destaca por la mayor apertura financiera del grupo, mientras que Argentina muestra la configuración más desequilibrada, reflejo de sus sucesivos episodios de inestabilidad cambiaria e institucional.

Notas: Se evaluó el índice de independencia monetaria para 170 países desde 1960 hasta el 2020. Los datos se extraen de las estadísticas financieras internacionales del FMI.

Esta configuración, aparentemente contradictoria con los postulados de la trinidad imposible, se explica por el comportamiento particular de las tasas de interés domésticas en Ecuador respecto a las del país base. Al carecer de un banco central emisor que transmita de manera directa los impulsos de política monetaria de la Reserva Federal, el mercado monetario ecuatoriano exhibe una dinámica relativamente autónoma, que los índices convencionales interpretan como independencia monetaria relativa.4. Lejos de ser una anomalía estadística, este hallazgo refuerza la tesis central del presente trabajo: las economías oficialmente dolarizadas operan bajo una lógica estructural propia que los marcos teóricos convencionales, incluido el trilema de Mundell, no logran capturar ni explicar de manera integral, lo que justifica la necesidad de un concepto alternativo como el de heteronomía monetaria institucional. Estas anomalías abren un conjunto de líneas de investigación para futuros estudios.

2.3.3 Funciones del banco central

Desde una perspectiva clásica, la función primordial de los bancos centrales es garantizar la estabilidad del poder adquisitivo de la moneda, manteniendo una inflación baja y estable. Según Mishkin (2007) esto se logra mediante el control de la inflación, utilizando instrumentos como la tasa de interés de referencia y las operaciones de mercado abierto, lo que los consolida como guardianes del valor del dinero.

Institucionalmente, los bancos centrales desempeñan roles esenciales de supervisión y regulación para preservar la estabilidad del sistema financiero (Goodhart, 2011). Estas instituciones no solo emiten moneda y regulan la liquidez, sino que también actúan crucialmente como prestamistas de última instancia para prevenir crisis sistémicas, una función que se reforzó en eventos como la crisis de 2008 y la COVID-19. Además, cumplen una función macroeconómica más amplia, orientada a la estabilidad del ciclo económico y el apoyo al crecimiento sostenible. Tras 2008, su mandato se expandió para incluir objetivos de estabilidad macrofinanciera y sostenibilidad del empleo (Blanchard et al., 2013). Esto refleja una evolución hacia un rol multifuncional, combinando herramientas convencionales y no convencionales, y requiriendo una fuerte coordinación internacional.

En resumen, las funciones esenciales de un banco central en economías con soberanía plena incluyen garantizar la estabilidad de precios, supervisar entidades financieras, regular la liquidez, actuar como prestamista de última instancia, y promover la estabilidad de los ciclos económicos y la sostenibilidad (tabla 9).

| Enfoque/autor | Definición principal | Funciones clave | Características distintivas |

|---|---|---|---|

| Mishkin (2019) | Mantener la estabilidad de precios y controlar la inflación. | Política monetaria, control de tasas de interés, metas de inflación. | Destaca la independencia y la credibilidad como pilares de la política monetaria. |

| Goodhart (2010); Bagehot (1873); Freixas et al. (2000) | Preservar la estabilidad del sistema financiero mediante regulación y provisión de liquidez. | Supervisión bancaria, regulación prudencial, prestamista de última instancia. | Introduce la función macroprudencial y la gestión de crisis financieras para evitar contagios. |

| Blanchard et al. (2013) | Coordinar la política monetaria con objetivos macroeconómicos amplios y estabilidad del ciclo. | Política monetaria expansiva, estabilización del empleo, instrumentos no convencionales. | Amplía el mandato hacia la estabilidad macrofinanciera y la coordinación global. |

Elaboración: autor

2.3.4 Funciones del Banco Central del Ecuador

El Banco Central del Ecuador (BCE) es una entidad pública adscrita a la función Ejecutiva, cuyo propósito central es fortalecer el sistema de dolarización, asegurar la estabilidad financiera y garantizar la autonomía técnica de sus decisiones. Su máxima autoridad es la Junta de Política y Regulación Financiera y Monetaria, de la cual el BCE actúa como secretaría técnica. En consecuencia, esta institución no posee autonomía en la toma de decisiones monetarias, como ocurre en economías con soberanía plena.

A pesar de su limitada autonomía monetaria, el BCE desempeña funciones esenciales para el sistema financiero:

Instrumentación y gestión: ejecuta la política monetaria mediante la gestión de tasas de interés, el encaje bancario y la regulación de los medios de pago.

Agente fiscal y financiero: funge como agente fiscal del Estado, administrando los depósitos de instituciones públicas y ejecutando sus órdenes de pago.

Reservas y liquidez: administra las reservas internacionales (oro, divisas y depósitos) para garantizar el cumplimiento de las obligaciones externas y asegurar la disponibilidad y calidad de billetes y monedas a nivel nacional.

Sistema de pagos y valores: gestiona el Sistema Central de Pagos, impulsando la inclusión financiera digital, y actúa como custodio de valores bursátiles mediante su Depósito Centralizado de Valores.

Funciones estratégicas: realiza tareas adicionales como la elaboración de estadísticas macroeconómicas confiables y la administración de fideicomisos vinculados al Fondo de Liquidez.

En resumen, el BCE es el principal garante técnico del régimen de dolarización y del equilibrio macroeconómico nacional, enfocándose en la administración de reservas, la liquidez del sistema y la ejecución de directrices estratégicas establecidas por la Junta de Política (Banco Central del Ecuador, 2025).

La tabla 10 presenta un resumen de los datos expuestos hasta el momento.

| Tipos de Estado | Clasificación | Países/ejemplos (6) | Moneda | Política monetaria autónoma | Tipo de cambio fijo | Libre movilidad de capitales | Funciones principales del banco central | Teoría representativa |

|---|---|---|---|---|---|---|---|---|

| Estado emisor de dinero | Estados con soberanía monetaria propia (1) | EE.UU., Reino Unido, Japón, Suiza, Australia, China, Rusia etc. | Dólar estadounidense, Libra esterlina, Yen, Franco suizo, Dólar australiano, Yuan, Rublo | Sí (controlan su política monetaria) | No (tipo de cambio flotante) | Sí (libre movilidad de capitales) | Emisión de moneda nacional; control de tasas de interés y oferta monetaria; actuar como prestamista de última instancia; supervisión bancaria y estabilidad financiera; intervención cambiaria flexible. | Teoría Monetaria Moderna (TMM); chartalismo (soberanía monetaria plena y capacidad de emitir moneda propia). |

| Estado emisor de dinero | Estados que se endeudan en moneda extranjera | Sudan Japón, Grecia, Bahréin, Italia, Estados Unidos, Francia, Bélgica Italia (2) | Dólar estadounidense, Euros y Yen | Limitada (dependencia del dólar para reservas) | Flexible pero inestable, sujeta a presiones externas | Parcial, con controles o vulnerabilidad a fuga de capitales | Emisión de moneda local con baja credibilidad; limitada capacidad de actuar como prestamista de última instancia (dependiente de reservas en divisas); dificultades para estabilizar el tipo de cambio y controlar la inflación. | Teoría de la restricción externa (Thirlwall); enfoques postkeynesianos sobre vulnerabilidad monetaria. |

| Estado emisor de dinero | Estados vinculados al patrón oro (histórico) (3) | Países bajo Bretton Woods (1944–1971) | Oro / Dólar estadounidense | No (política monetaria subordinada al patrón oro) | Sí (paridad oro o dólar) | Parcial, limitada por controles de capital | Emisión subordinada a reservas de oro o divisas; restricciones para expandir la base monetaria; política monetaria procíclica; actuación limitada ante crisis bancarias. | Teoría Clásica del Patrón Oro; enfoque ortodoxo de equilibrio externo. |

| Estado emisor de dinero | Estados que vinculan su moneda a otras divisas (tipo de cambio fijo) | Panamá, Dinamarca, Países del Golfo, Zona CFA (África) | Dólar, Euro, Franco CFA | No (renuncian a la independencia monetaria) | Sí (anclaje nominal fijo) | Parcial (algunos mantienen controles de capital) | Emisión restringida o inexistente (caso Panamá); dependencia del banco central ancla (EE. UU., BCE); necesidad de reservas altas; política fiscal disciplinada para mantener la paridad. | Teoría de las Áreas Monetarias Óptimas (AMO): integración parcial sin soberanía monetaria. |

| Estado usuario de moneda extranjera | Estados que comparten soberanía monetaria (Unión Monetaria Regional) (4) | Países de la Zona del Euro: Alemania, Francia, Italia, España, Países Bajos, etc. Área Monetaria Común en Sudáfrica: Namibia | Euro (€), emitido por el Banco Central Europeo (BCE). El Rand en Sudáfrica El dólar Namibio | No a nivel nacional: la soberanía monetaria está cedida al Banco Central Europeo, por lo que los países no pueden emitir su propia moneda ni fijar sus tasas de interés. | Sí, dentro de la unión (tipo de cambio irrevocablemente fijo entre los países miembros). | Sí, plena libertad financiera y comercial dentro de la zona. | El BCE actúa como autoridad monetaria supranacional, fijando tasas de interés, controlando la inflación, emitiendo moneda y como prestamista de última instancia. Los bancos centrales nacionales mantienen funciones operativas, estadísticas y de supervisión. | Teoría de las Áreas Monetarias Óptimas (AMO) (Mundell, 1961); Teoría del Anclaje Institucional. |

| Estado usuario de moneda extranjera | Estados sin moneda propia (con moneda sustituta) (5) | Ecuador, El Salvador, Timor Oriental Liechtenstein | Dólar estadounidense y Franco Suizo | No (sin control sobre emisión ni tasas) | Sí (dólar fijo como moneda oficial) | Variable, dependiente de la regulación local y las reservas | Sin capacidad de emisión; no pueden fijar tasas de interés ni expandir liquidez; limitado papel de supervisión bancaria; sostienen la estabilidad mediante disciplina fiscal y credibilidad institucional. | Teoría del Anclaje Institucional y extensiones de la AMO aplicadas a la dolarización total. |

Notas: (1) En este grupo están la mayoría de países con monedas soberanas. (2) Deuda pública como porcentaje del PIB 2025. (3) Hecho histórico. En la actualidad la demanda por el oro se como activo de reserva monetaria se ha incrementado. (4) Los países de la zona del euro, se ubican entre estados usuarios y emisores sin soberanía de dinero, lo hacen a través del BCE. (5) Estados exclusivamente usuarios de divisas extranjera, con posibilidad parcial de ser prestamistas de última instancia. (6) Mención de países representativos

Elaboración: autor

2.4 Definiciones

El presente acápite busca examinar detalladamente tres conceptos fundamentales para la investigación, los cuales son clave para comprender la dinámica de las economías con soberanía monetaria limitada. En primer lugar, se analizará la dolarización de facto, que constituye el eje estructural del estudio y el punto de partida para entender los sistemas monetarios que han renunciado a su respaldo soberano. En segundo lugar, se revisará la definición del dinero y su constante evolución histórica, destacando el surgimiento del dinero digital como la etapa más disruptiva que redefine el valor y los medios de intercambio. Finalmente, se examinará la función del prestamista de última instancia, ya que su ausencia en las economías oficialmente dolarizadas revela una disociación entre la teoría monetaria clásica y la realidad institucional, sentando las bases para identificar vacíos conceptuales y proponer un modelo teórico más pertinente.

2.4.1 Dolarización

A criterio del autor, a continuación, se presenta un conjunto de definiciones consideradas las más relevantes sobre la dolarización oficial. Conceptualmente, estas posturas, aunque diversas, convergen en la idea central de la sustitución de la moneda nacional y la consecuente cesión de soberanía monetaria.

2.4.1.1 Definiciones monetarias e institucionales

Como se señaló en la introducción, la dolarización es un proceso monetario donde un país renuncia a la soberanía sobre su política monetaria y cambiaria, adoptando una moneda extranjera (Labarca et al., 2020). Moreno-Villalaz (1998) la definió como un proceso institucional orientado a ganar credibilidad, mientras que Yeyati (2006) la describió como un proceso endógeno determinado por la credibilidad del sistema financiero y la política macroeconómica. En términos técnicos, se considera una forma extrema de paridad rígida donde la moneda local es sustituida (Jácome & Lönnberg, 2010).

2.4.1.2 Debate sobre la flexibilidad y el impacto

Existe un debate sobre el grado de restricción que impone el régimen:

Pérdida parcial de política: algunos autores (Spurrier, 2001) sostienen que no es una pérdida total de política monetaria, sino un cambio en las reglas de su ejercicio, manteniendo capacidad para orientar otras dimensiones económicas.

Restricción extrema: otros (Marconi, 2001; Rodríguez, 2000) la ven como una “camisa de fuerza” que limita severamente la flexibilidad fiscal y cambiaria, constituyendo un grand affaire que debe entenderse desde la economía política y las restricciones estructurales (tabla 11).

| Artículo/autor/enfoque | Definición o idea principal | Concepto clave |

|---|---|---|

| Savastano, M. (1996). Dollarization in Latin America: Recent Evidence and Some Policy Issues. | Define la dolarización como un proceso progresivo en el que los agentes económicos sustituyen activos en moneda local por activos en moneda extranjera. | Sustitución progresiva |

| Baliño, T., Bennett, A., & Borensztein, E. (1999). Monetary Policy in Dollarized Economies. | Consideran la dolarización como un proceso de conversión gradual que puede avanzar desde el uso financiero hasta la adopción oficial. | Conversión gradual |

| Levy-Yeyati, E. (2006). Financial Dollarization: Evaluating the Consequences. | La describe como un proceso endógeno determinado por la credibilidad del sistema financiero y las políticas macroeconómicas. | Endogeneidad institucional |

| Quispe-Agnoli, M., & Whisler, M. (2006). Official Dollarization and the Banking System in Ecuador and El Salvador. | Enfatizan que es un proceso evolutivo influido por choques externos, confianza y políticas monetarias. | Evolución económica |

| Moreno-Villalaz, J. (1999). Lessons from the Monetary Experience of Panama: A Dollar Economy with Financial Integration. | Afirma que la dolarización es un proceso institucional que busca credibilidad mediante la adopción de una moneda fuerte. | Anclaje institucional |

Elaboración: autor

2.4.2 Dinero

El concepto de dinero ha sido objeto de múltiples aproximaciones teóricas. Desde la crítica marxista, el dinero surge de las transacciones del sector privado y no constituye una creación estatal, mientras que la perspectiva poskeynesiana atribuye su existencia al rol de los bancos en la economía, siendo los bancos centrales quienes lo crean y regulan. Lawson (1852) amplió esta noción al señalar que cualquier deuda puede funcionar como dinero, y Davidson (1999) lo definió funcionalmente como aquello que se utiliza de manera generalizada en los contratos.

Desde perspectivas menos ortodoxas, J. P. Morgan (1912) lo redujo a su expresión más elemental, al afirmar que “El oro es dinero y todo lo demás es crédito”. Simmel (2004) lo concibió como un fenómeno social y un reclamo sobre la sociedad, que actúa como mediador universal entre los individuos y la sociedad; Dodd (2016), sin embargo, lo señala que carece de originalidad. Tcherneva & Cruz-Hidalgo (2020) retoman la visión chartalista al sostener que, desde su origen, el dinero ha sido una creación del Estado.

Más allá de las definiciones, Culham & King (2013) sitúan en los bancos centrales la responsabilidad primaria de garantizar la liquidez suficiente en el sistema bancario para facilitar las transferencias financieras. En síntesis, y a criterio del autor, las diversas concepciones convergen en un denominador común: el dinero es, en esencia, un sinónimo de confianza, independientemente de la forma institucional que adopte o de la teoría que lo sustente. A continuación, se exponen algunas definiciones sobre el dinero (tabla 12)5.

| Enfoque teórico | Definición representativa | Principales funciones del dinero | Autores clave / Referencia |

|---|---|---|---|

| Clásico | Medio universal de intercambio y medida de valor. | Medio de cambio y unidad de cuenta. | Adam Smith (1776) |

| Neoclásico | Velo neutral que facilita los intercambios reales. | Medio de cambio y unidad de cuenta. | Léon Walras (1874) |

| Keynesiano | Activo líquido que vincula presente y futuro bajo incertidumbre. | Medio de cambio, depósito de valor y reserva de liquidez. | John M. Keynes (1936) |

| Monetarista | Activo cuyo volumen afecta directamente el nivel de precios. | Medio de cambio, unidad de cuenta y depósito de valor. | Milton Friedman (1969) |

| Institucionalista | Institución social y jurídica basada en la confianza y el derecho. | Instrumento simbólico de intercambio y obligación. | Geoffrey Ingham (2004) |

| Poskeynesiano | Dinero endógeno creado por el sistema financiero. | Medio de cambio y creación de crédito. | Basil Moore (1988) |

| Teoría monetaria moderna (TMM) | Pasivo soberano que expresa la capacidad fiscal y monetaria del Estado. | Medio de pago, instrumento fiscal y de política económica. | L. Randall Wray (2012) |

Elaboración: autor

2.4.3 Prestamista de última instancia (PUI)

El prestamista de última instancia (PUI) constituye una función esencial del banco central, consistente en proveer liquidez al sistema financiero durante episodios de crisis cuando las instituciones privadas no logran obtener financiamiento en los mercados (Bagehot, 1873; Goodhart, 1988). Su propósito central es suministrar reservas a instituciones con problemas temporales de iliquidez para prevenir el colapso sistémico, bajo condiciones que equilibran el rescate económico con la necesaria limitación del riesgo moral (Tucker, 2014). En su dimensión contemporánea, esta función se ha ampliado más allá de la banca tradicional para abarcar los mercados financieros y la economía real en su conjunto, implicando implícitamente la facultad de crear dinero —señoreaje— cuando la gravedad de la crisis así lo justifica, tal como evidenciaron los episodios de crisis financiera global de las últimas décadas (Bernanke, 2010).

En contraste, en las economías oficialmente dolarizadas esta función prácticamente desaparece. Al carecer de capacidad emisora propia, el banco central ve reducido su rol a la gestión de divisas provenientes del comercio exterior, las remesas y el financiamiento de organismos internacionales, sin posibilidad de intervenir de manera soberana ante crisis de liquidez. Esta restricción estructural representa una de las debilidades más significativas del régimen de dolarización oficial y constituye, como se evidencia en el análisis comparado de las teorías monetarias evaluadas, una de las principales razones por las cuales ninguno de los marcos teóricos tradicionales logra explicar de manera integral el funcionamiento y las limitaciones de las economías oficialmente dolarizadas (tabla 13).

| Teoría | Descripción breve | Soberanía monetaria | Prestamista de última instancia (PUI) |

|---|---|---|---|

| Teoría cuantitativa del dinero (Fisher, 1911) | Los precios se determinan por la cantidad de dinero (MV=PY). | Sí (técnica): el Estado controla la masa monetaria. | Sí (limitado): el banco central puede intervenir para estabilizar la liquidez. |

| Teoría monetaria clásica (Ricardo, 1817) | El dinero no afecta variables reales; el mercado se autorregula. | Sí (formal): el emisor tiene soberanía, pero su acción es pasiva. | No: se evita la intervención del banco central. |

| Teoría monetaria moderna (MMT) (Kelton, Wray, Lerner) | El Estado con moneda propia puede financiarse internamente para alcanzar el pleno empleo. | Sí (plena): el Estado ejerce control total sobre su moneda. | Sí (activo): el banco central garantiza liquidez y estabilidad. |

| Teoría evolutiva del dinero (Smith, Ingham, Graeber) | El dinero es una institución social basada en la confianza y la legitimidad. | Sí (social): deriva de la aceptación institucional y la confianza. | Sí (implícito): el respaldo institucional actúa como PUI simbólico. |

| Teoría de áreas monetarias óptimas (Mundell, 1961) | Evalúa cuándo conviene compartir una moneda común. | No: la soberanía se comparte o se pierde. | No: no existe PUI nacional en una unión monetaria. |

| Modelo de heteronomía monetaria institucional | Explica cómo las economías sustituyen su moneda por otra más estable para ganar credibilidad institucional. | No (cedida): se transfiere la soberanía monetaria al emisor de la moneda de anclaje (p. ej. EE.UU. en el caso ecuatoriano). | No (limitado o externo): el PUI desaparece o depende del sistema financiero internacional. |

Elaboración: autor

3 Materiales y métodos

La presente investigación se inscribe en un enfoque cualitativo con un alcance descriptivo y analítico-sintético. Se optó por un diseño no experimental y transeccional, basado en el análisis documental y comparado. El estudio se centra en la evaluación de la teoría clásica y de las áreas monetarias óptimas (TAMO) en el contexto de las economías de Ecuador y El Salvador, utilizando la hermenéutica crítica para proponer el concepto de heteronomía monetaria institucional como alternativa explicativa.

Para el procedimiento de recolección de datos se lo dividió en dos fases: (a) Se realizó una búsqueda exhaustiva en bases de datos académicos, utilizando descriptores como teoría de las áreas monetarias óptimas, dolarización oficial, soberanía monetaria y heteronomía monetaria. Se seleccionaron fuentes primarias (Kenen, 1969; McKinnon, 1963; Mundell, 1961) y literatura contemporánea (2015-2025) para garantizar la vigencia del debate, y (b) se obtuvieron indicadores macroeconómicos de fuentes oficiales como el Banco Central del Ecuador (BCE), el Banco Central de Reserva de El Salvador (BCR). Los datos se centraron en niveles de inflación, devaluación y endeudamiento para sustentar la discusión sobre la estabilidad del régimen.

Para avalar la rigurosidad en la obtención de resultados se evaluaron: (a) las inconsistencias entre las teorías económicas clásicas: TCD, TMM y la TAMO, y (b) mediante un proceso de abducción teórica, se integraron elementos de la nueva economía institucional y la teoría monetaria para formular la propuesta de heteronomía monetaria institucional, como el factor determinante que sustituye los requisitos de la TAMO. Al emplear esta metodología conceptual, descriptiva y comparativa, se examinó la relación entre constructos institucionales clave (credibilidad, disciplina fiscal, soberanía, prestamista de última instancia) y contrastándolos con teorías como la TAMO y la TMM. El objetivo es sintetizar cómo las instituciones sustituyen la soberanía monetaria como mecanismo de estabilidad.

4 Resultados y limitaciones

El análisis de los resultados se articulará en torno a dos aspectos esenciales, garantizando una transición coherente del marco teórico a la propuesta de una posible denominación de un nuevo modelo.

4.1 Observaciones a las teorías convergentes

Se realizarán observaciones críticas a las dos principales teorías que han demostrado una vinculación directa con el fenómeno de la dolarización oficial, tras la evaluación del relato conductual teórico presentado previamente. Este análisis busca identificar la fortaleza y las limitaciones de dichos marcos conceptuales —teoría de las áreas monetarias óptimas y teoría monetaria moderna o clásica— para explicar la realidad de las economías dolarizadas, particularmente en ausencia de soberanía monetaria y de la función de prestamista de última instancia (PUI).

4.2 Propuesta denominativas

A continuación, se presentará la propuesta denominativa de un modelo teórico que refleje las características de la dolarización oficial, basado en dos opciones nominales: anclaje institucional y heteronomía monetaria institucional.

Esta propuesta se fundamenta en la identificación de los vacíos conceptuales hallados en las teorías tradicionales, con el objetivo de ofrecer un marco analítico más pertinente para examinar la estabilidad macroeconómica y el anclaje institucional en sistemas que han adoptado una divisa extranjera de curso legal.

4.3 Observaciones a la teoría AMO

Las principales observaciones a la teoría de las áreas monetarias óptimas (TAMO), en el contexto de las economías dolarizadas como Ecuador, se centran en tres aspectos fundamentales que demuestran una aplicación limitada:

4.3.1 Críticas y limitaciones de la TAMO en la dolarización

Insuficiente integración institucional y fiscal: aunque la Unión Europea posee un banco central que actúa como prestamista de última instancia (PUI), este rol requiere ser complementado con fondos de cohesión y mecanismos de rescate bancario, condiciones inexistentes en Ecuador.

Asimetría estructural: la evidente disparidad entre Ecuador y Estados Unidos implica que las decisiones de la Reserva Federal (FED) pueden ser divergentes de las necesidades macroeconómicas ecuatorianas.

Requisito de proximidad geográfica: los criterios originales de la TAMO fueron diseñados para bloques regionales contiguos (como la UE, que es significativamente más pequeña que Sudamérica6). Esto reduce su aplicabilidad a países aislados, donde la baja complementariedad productiva regional dificulta los mecanismos de ajuste.

4.3.2 Ausencia del prestamista de última instancia (PUI)

La crítica comparativa más significativa radica en la presencia del PUI. La Unión Europea posee el Banco Central Europeo (BCE) como garante de estabilidad y PUI. En contraste, países como Ecuador y El Salvador carecen de una institución equivalente, ya que la dolarización no implica un acuerdo formal de respaldo financiero. Esta ausencia limita severamente su capacidad de respuesta ante choques adversos y los obliga a recurrir al endeudamiento externo. Además, la falta de libre circulación de recursos en las economías dolarizadas regionales restringe aún más los mecanismos de ajuste.

4.3.3 Constructos clave para la dolarización